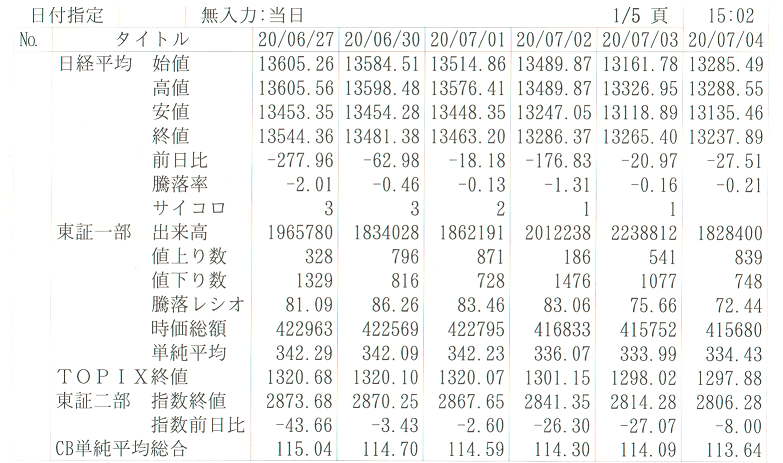

洞爺湖サミットが無事終了し、東京の地下鉄にも平穏な日常とともに無事ゴミ箱が帰ってまいりました。

環境・気候変動問題、資源食料問題、世界経済危機問題、イラン北朝鮮の核・ジンバブエアフリカ問題、それにしても世界はかくも多くの難問を抱えているのだろうか、そして人類はこの危機をどう乗り切るのだろうか。

■「米国のジレンマ」

サミットが終了して思い出したのは、日々参考にさせていただいております、溜池通信:吉崎達彦氏の昨年のレポート「アンラッキーセブンの法則」です。

http://tameike.net/pdfs7/tame369.PDF

http://tameike.net/pdfs7/tame369.PDF

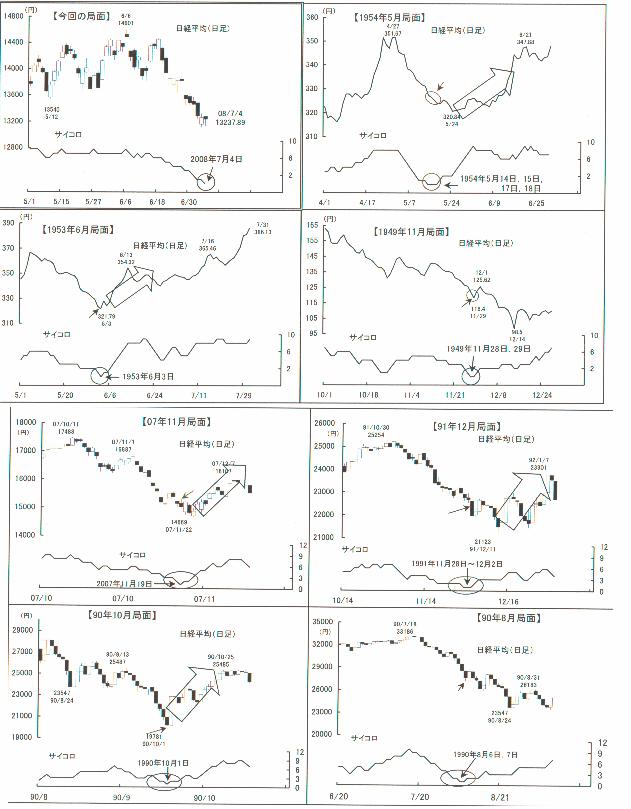

○ブラックマンデー(1987年)→日銀の低金利→日本の株・不動産バブル→バブル崩壊(1990年)

○アジア危機(1997年)→ロシア危捜(1998年)→Fedの利下げ→米国のlTバブル→バブル崩壊(2000年)

○サブプライム問題(2007年)→Fedの流動性供給→資源バブル→バブル崩壊?(2010年?)

○アジア危機(1997年)→ロシア危捜(1998年)→Fedの利下げ→米国のlTバブル→バブル崩壊(2000年)

○サブプライム問題(2007年)→Fedの流動性供給→資源バブル→バブル崩壊?(2010年?)

7のつく数字で「アホ」になり、10の倍数で崩壊する、「いち」「にー」「しゃーん」・・の「世界のナベアツ」のような話だが、「1の位が7の年に国際金融危機が生じ、その後は利下げによるバブルが発生し、1の位がOの年になって崩壊する」という一見根拠が無い話のようだが、危機→利下げ→その反動といった循環で考える視点は、単純なジンクスではなく、慧眼な世界観だと思いました。

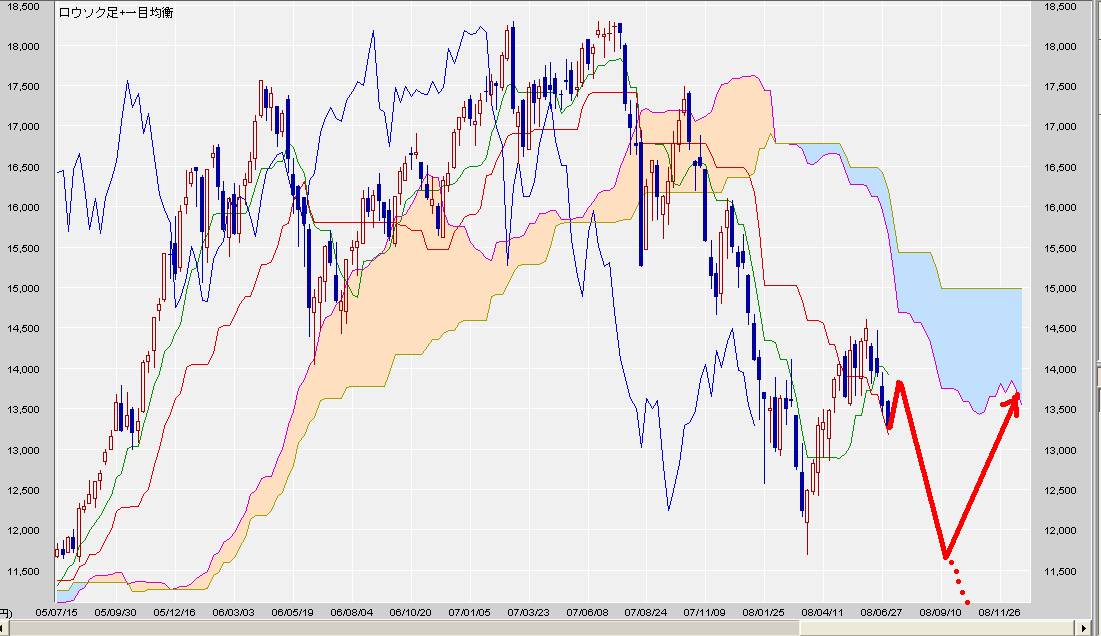

原油価格については、新興国の需要増により、かつてに比べて需要は増したものの、それでも1バレル30ドル程度であったものが140ドルを越える原油価格は、需給関係から考えて経済的合理性で説明できるものではない。行き場を失ったグローバルマネーが小さな国際商品市場に流入しているために、ファンダメンタルズから乖離したバブル価格になっているのである。

「アンラッキーセブンの法則」からいえば、今のような資源バブルの状況は、やはりあと2年くらいは続き、2010年に一気に資源バブルが破裂するかもしれない。

およそこの手の物価上昇局面において、政府が物価統制で介入が成功してインフレが収まったという例はない。過去バブルが崩壊するときは、総じて利上げによってである。そして、欧米金融機関のバランスシートが大きく毅損している現状では、大きく利上げに向かう状況が整っているとは考えにくい。資源バブルの時代は、もう少しだけ続くのかもしれない。

米国の実体経済は予測見通しで騒がれているほど悪いものではないのに米連邦準備理事会(FRB)は今回のサブプライムショックによる米国景気見通しについて、あまりにも深刻な状況になると判断して、米政策金利を5.25%から短期間のうちに2%に利下げしてしまった。その結果信用リスクを回避すべく金融市場に大量の流動性資金を供給してインフレを促進してしまったことに政策的間違いを指摘するとの意見がある。

バーナンキ議長の米連邦準備理事会(FRB)が今回のサブプライム問題発生後、米政策金利を5.25%から短期間のうちに2%に利下げしてしまったのは、政策的に間違いで無く、正しい処置であったと私は思う。日本のバブル崩壊時、日銀の三重野ように小出しにしかも最悪のタイミング、常に後手後手で下げていった為、ゼロ金利に追い込まれたあげく、リフレ政策までとらざるを得なくなるまで追い込まれ、今日の結果になってしまった。バブルの生成と崩壊をリアルタイムでつぶさに見ていたアラフォー以上の世代の人間であれば、私と同様、バーナンキの対応の正しさを評価できると思います。

FRBは米国景気見通しについて、深刻な状況になると判断して、信用リスクを回避すべく金融市場に大量の流動性資金を供給して金融緩和を促進した。その結果市場では、米国当局のベア・スターンズ救済劇を受けて一旦楽観論が台頭した。そうした楽観論が完全に消え、再び悲観論が台頭している。連邦住宅貸付抵当公社(フレディマック)と連邦住宅抵当公社(ファニーメイ)の信用不安が再燃したのだ。

NY株、一時1万1000ドル割れ 米住宅公社の経営不安で 【ニューヨーク=山下茂行】11日のニューヨーク株式市場ではダウ工業株30種平均が急落し一時、2006年7月以来、約2年ぶりに1万1000ドルの大台を割り込んだ。米住宅公社の経営悪化懸念や原油高を背景に売りが増え、ダウ平均は一時前日比248ドル安まで急落。正午(日本時間12日午前1時)現在、182ドル70セント安の1万1046ドル32セントで推移している。 ポールソン米財務長官は同日、経営悪化が懸念されている米住宅公社2社に関し「現行形態で支援する」との緊急声明を発表した。国有化を含む政府による救済策をひとまず否定したことが市場では嫌気された。原油価格が大幅に上昇し、景気の先行き不安感も改めて意識されている。 連邦住宅抵当公社(ファニーメイ)と連邦住宅貸付抵当公社(フレディマック)の政府系住宅公社2社は住宅ローン関連業務を幅広く手掛け、住宅不況のあおりで業績・財務が急速に悪化している。ここ数日、経営不安から株価が急落、国有化を含む政府による救済観測が高まっていた。両社の株価はこの日、前日比約5割下落した。 原油価格上昇でインフレや個人消費の減速懸念が強まっているほか、一般の製造業などにも業績悪化の兆しが広がっていることで、株式市場からの資金流出に弾みがついている。http://www.nikkei.co.jp/news/market/20080711c8AS2M1103R110708.html

ファニーメイとフレディマックは非常に重要な機関 米大統領 ブッシュ米大統領は11日、記者団に経営不安が強まるファニーメイとフレディマックを「非常に重要な機関だ」とし、政府も事態を重視していることを明らかにした。今後の対応策はポールソン財務長官と米連邦準備理事会のバーナンキ議長が「極めて精力的に作業している」と強調した。(02:05)http://www.nikkei.co.jp/news/kaigai/20080712AT1C1100Q11072008.html

住宅価格の下落の影響は、サブプライムローンに留まると考えるほうが不自然です。上の記事は、プライムローンも返済困難になり始めてきていることを示している。政府系住宅公社に加えモノライン、地方銀行などの破綻リスクが消えていないこと、消費者ローンに対する引き当てや住宅モーゲージの債権放棄などの形で不良債権処理コストがまだ増大する可能性がある。

悪いことに、来週は2008年第2四半期の決算発表が重なる。7/17JPモルガンチェース・メリルリンチ・バンクオブNYメロン。7/18シティ7/21バンクオブアメリカの決算が控えている。

年後半に増加が見込まれる不良債権処理負担とのバランスから考えて、これまで大手銀行が行ってきた資本増強は十分と言えるのか、という点に尽きる。金融システムを取り巻く環境には依然として極めて高い不確実性がある。その意味では、市場が金融システムの安

定に自信を持てるようになるのはまだかなり先、ということになろう。

定に自信を持てるようになるのはまだかなり先、ということになろう。

FRBが通貨を供給することで、ファンド勢の手に落ちた資金は原油を初めあらゆる商品相場に投資されて価格をつりあげていった。原油価格はすでに1バレル=145ドル台に上昇し、金価格・穀物相場も上昇している。すでにこれら相場は実需に伴う価格の上昇でなく、投機筋同士の売貢によって価格が上昇する状況となってしまった。

商品価格が大幅に上昇してきているので、FRBはインフレにも対処しなければならない。金融政策は複雑さを一段と増し、総合的な金融政策をとらねばならなくなってきた。米国では景気が落ち込むなかで、米国の消費者物価上昇率は前年比4%を超えている。市場では投機筋ばかりではなく、年金資金や、ミューチャルファンドまで、ドルを売って商品相場に手を出している。急激な政策金利安が過剰な流動性資金を生み、ドル安となり原油高・食料高のインフレが諸悪の根源となっています。

最近公表された米国経済データの中で興味があったのは、米国の5月の家計貯蓄率である。

驚くことに、あの脳天気なキリギリスであるアメリカ人が貯金を始めたことである。個人向け税還付(戻し減税)を受けた可処分所得の伸び(前月比十5%超)に比べ、個人消費の伸びは限定的(同十0.8%)となり、この結果、家計貯蓄率は0.4%から5.0%に急上昇した。ブッシュ大統領最後の経済政策は、減税の僅か1割強しか消費に回らず、減税の消費刺激効果が極めて小さな結果となりそうである。

驚くことに、あの脳天気なキリギリスであるアメリカ人が貯金を始めたことである。個人向け税還付(戻し減税)を受けた可処分所得の伸び(前月比十5%超)に比べ、個人消費の伸びは限定的(同十0.8%)となり、この結果、家計貯蓄率は0.4%から5.0%に急上昇した。ブッシュ大統領最後の経済政策は、減税の僅か1割強しか消費に回らず、減税の消費刺激効果が極めて小さな結果となりそうである。

米国人が、今までの過剰消費を悔い改め、米国社会が変化を始めたとポジティブにとらえたいところだが、実際には米国の個人が借入に大きく依存した過剰消費体質が変わろうとしたのではなく、単純にもはや過剰消費を続けられなくなった可能性の方が高いと思う。

米国の個人が消費・貯蓄行動を正常化させた場合、米国の個人消費が今後暫くマイナス成長を続けることを覚悟しなくてはならない。住宅価格の下落で個人が家計のバランスシートの調整を行えば、米国はデフレ経済に突入する可能性があるということである。そんな中での利上げは容易に実行できないであろう。

原油高・資源高による悪いインフレの高進を受けて強引に利上げを行ったにせよ、再び利下げに追い込まれる可能性を排除できない。市場では、向こう12ヵ月間で米国の政策金利(FF金利)が0.8%程度引き上げられることが織り込まれているが、家計貯蓄率の上昇傾向がはっきりしてくれば、市場の利上げ期待が大きく修正されることになると読むべきである。

今回の世界的なインフレ懸念は米国の行き過ぎの利下げがもたらしたもので、悪いインフレといわれる賃金上昇などによるインフレでない。従って、米国が利上げに踏み切ればインフレ、原油高・ドル安を解消に向かうのだが、終焉させる手立ては米国の利上げしかないのに、利上げが容易にできないと言うことである。

米国のジレンマを解消するには、いまのところ「アンラッキーセブンの法則」のジンクスが当たることをひたすら願うだけです。神頼み状態です。

の民と呼ぶことはご存知だと思う。

の民と呼ぶことはご存知だと思う。