世界的に金融不安が高まるなか、原油価格が高騰し、ニューヨーク市場のWTI原油先物相場が1バレル130ドルへ手が届くところまできている。バーナンキFRB議長に苦渋の決断によりデフレ回避が優先となり、金融政策の副作用の結果として、現時点での石油の高騰はやむをえない。(そりゃ高騰しない方がいいに決まっている)チャートを診る限りどう見ても一端下落しそうだが、米ゴールドマンサックスは最新レポートで、原油価格は今後2年以内に1バレル200ドルまで上がるかもしれないとの予測を発表した。ゴールドマンは1バレル30ドル前後の頃から原油が100~120ドル予測していたことで知られ、今回の200ドル説も無視できないが、はたして200ドル時代は来るのであろうか?

世界の原油消費は2002~06年までの4年間で7・7%しか増えなかったが、原油価格は02年から足元まで4・2倍となっている。価格高騰の原因は中国やインドの新興国の新需要より、投機マネーの要因が強い。

二兎追うもの一兎を得ず。インフレ下の不景気スタグフレーション経済ぎみのうちは、どちらかを犠牲にしなければならない。中途半端な対応は結果真性のスタグフレーションを招きます。投機資金とFRBの政策を非難する声がありますが、大恐慌経済と日本のバブル崩壊を専門に研究しているバーナンキ議長の判断は正しいと私は思います。

日本の「失われた10年」を回避する為、米国はインフレ抑制よりデフレ退治を選択した。断固とした金融緩和で強行突入を阻止した結果、流動性資金が拡大し、投機資金が行き場を失い、原油穀物などの商品市場への流入が続いています。米国の利下げは、世界的な低金利を招き国際投機資金の商品市場流入は当面止まりそうにない。米国株式は、最悪期を脱したが、不況の株高が期待できるものの、本格反騰には時間が掛かり、本格的上昇現状は厳しい。債券は金利が底打ちした為買いづらい。ドルの下落で買われた金も、ドル下落にブレーキがかかり買いづらい。となると消去法で買いやすいのは、穀物と原油相場となる。

さらに、投機資金が原油に流入しやすいのは、原油価格の需要の価裕弾力性が極めて小さいことがあげられます。事実デスインフレと呼ばれた90年代から00年代初頭までは、原油価格は低迷し続けた。

さらに、投機資金が原油に流入しやすいのは、原油価格の需要の価裕弾力性が極めて小さいことがあげられます。事実デスインフレと呼ばれた90年代から00年代初頭までは、原油価格は低迷し続けた。

はたして世界経済は1バレル200ドルを容認することはできるだろうか?

その物差しとして、各国の原油高耐久度を示す指標が2008.5.20エコノミストP36~38の記事「世界経済は原油高にどこまで耐えられるか」大和総研シニアアナリスト牧野氏の記事は参考になる。

http://www.mainichi.co.jp/syuppan/economist/news/20080509-190636.html

http://www.mainichi.co.jp/syuppan/economist/news/20080509-190636.html

(略) 原油高に対する耐久度を測る物差しとしてまず、「原油消費÷名目GDP」を考えるのが妥当思われる。その国の経済が、どれだけ原油に依存しているかを示すからだ。この数字が大きければ、原油価格の高謄が経済にダメージを与える度合いが高くなる。 ちなみに、原油価格上昇の影響を測る物差しとして、価格の上昇率に着目する考え方もある。ただし、価格には絶対価格と相対価格がある。原油価裕が上がっても、それと同じペースで一般物価が上がれば、原油の相対価格は変わらない。したがつて、価格の上昇率に注目する場合は、「原油価格÷一般物価」を計算して原油の相対価格を求める必要がある。 分子の原油価格は、生産における原材料価格(投入価格)の一部であり、他方、分母の一般物価は、製品価格(産出価格)と考えることができるから、両者の相対価狢は企業利益におけるマージンを表す。原油価格が上昇すると、企業収益が悪化し、これを防ぐため企業が製品価格に転嫁すれば、原油の相対価格は低下するが、一般物価は上昇する。これは家計から企業への所得移転に過ぎないため、国全体としての影響度は変わらない。「原油価格÷一般物価」は、原油をほほすべて輸入に頑っている日本経済の交易条件(輸出物価と輸入物価の比率)の悪化を示すものとしてそれなりの意味を持つ。 だが、物差しとしては、それだけでは十分でない。原油価格が一般物価に対し高騰しても、エネルギー効率が十分改善していれば、原油消費額の比率は高まらず、経済への悪影響は大きくならない。したがって原油高耐久度の評価には、「原油の相対価格」と「エネルギー効率」の両方を考列した物差しを持つことが重要になる。 「原油消費額÷名目GDP」を分解すると、「原油価格÷一般物価」×「原油消費÷実質GDP」と表すことができる(原油消費額=原油価格×原油消費量、名目GDP=一般物価×実質GDP)。「原油価格÷一般物価」は原油相対価格、「原油消費量÷実質GDP」はエネルギー効率を示すと考えられるから、「原油消費額÷名目GDP」はーっの指標で両方を含んだ望ましい評価指標といえる。 先進国の危険水域は1バレル=160~180ドル 1970年以降の世界経済全体について、「原油消費額÷名目GDP」比率をみると、そのピークは第2次オイルショック後の80年となっており、7%に達していた。そして、その直後の81年から世界経済は世界同時不況に陥った。当時の原油価格は、現在よりもかなり低い1バレル=36ドルであったが、エネルギー効率が低かったため、価格高謄の影讐を直接的に受け、世界経済は悪化した。過去の経験からすると、世界経済にとっての危険水域は、「原油消費額÷名目GDP」が概ね7%というのが一っの目安となる。 現状において、この比率が7%に達する原油価格を求めてみると、1バレル126ドルと計算される。 (中略) 経済が危険水域に入る原油価格をここでは「限界原油価格」と呼ぶことにしよう。世界全体では126ドルだが、各国ごとにみていくと、事情は大きく異なる。まず、先進国について限界原油価格を試算すると、米国が160.1ドル、日本が168.1ドル、ドイツが172.4ドル、イギリスが183.8ドルなどとなっており、耐久度は相当に高い。 70年代の2度のオイルショックを経て、先進国は省エネルギーや代替エネルギーへの転換を進め、脱石油を目指してきた。現在では、先進国の葛力は大部分を天然ガス、石炭、原子力といった非石油資源で賄っており、火力発電のシェアは2~3%に過ぎない。日本の火力発電の比率は13%程度と高いが、資源を海外に頼る日本にとって、エネルギーコストを大幅に低下させた大きな要因は円高であった。円・ドルレートは過去20年で約2倍に増価しており、資源輸入コストを大幅に低下させてきた。 一方、新興国については、韓国(117.7)やシンガポール(120.8)などは優等国であるが、インドは62.6ドル、中国が99.5ドルとなっており、タイ(78.9)やインドネシア(90.7)などASEAN(東南アジア諸国連合)各国も耐久度は低い。生産設備や発電設備など資本ストックが古いことや、省エネ度の低い国産家電製品の使用などが考えられる。さらに経済のグローバル化によって、先進国の生産が新興国にシフトし、生産活動におけるエネルギー使用が高まっているといった構造要因もあるだろう。(以下略)

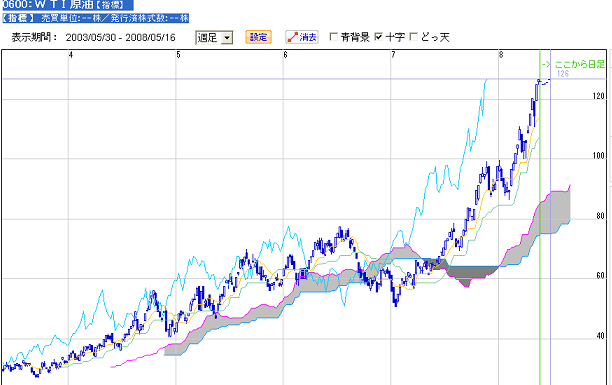

日本でもバブル崩壊時まず、株式市場が1989年に天井をつけ時間差で土地が91年に天井をつけた。まさに日本の土地神話と今回の原油相場神話はどこか似ている。「安心して売買できるのは原油しかない」という状況で真空地帯を「買うから上がる、上がるから買う」という動きとなっている。いつ崩れてもおかしくない状況である。チャートでは危険ゾーンです。後で後悔することになるのでしょうが、高騰するときはチャートなど無視されますね・・・ニューヨーク・マーカンタイル取引所(NYMEX)は5月7日から油先物の証拠金を引き上げたが、下落のきっかけとならず、ブッシュ大統領が16日サウジ国王を訪問して石油増産要請をしたが増産を要請したが、応じてもらえなかった。

しかし、牧野氏の試算ではまさにこの1バレル=126~7ドル水準が世界経済全体としては一つの限界点であると計算している。

コメント