市場は波乱の幕開け、NT倍率の「ゆがみ」解消と米緩和縮小への不安 【ロイター】2014年 01月 6日 16:46

[東京 6日 ロイター] 2014年の東京市場は、波乱の幕開けとなった。ヘッジファンドなど海外勢とみられる利益確定売りで、日本株は急落し、ドル/円も軟化した。

過熱感のあった日経平均.N225のゆがみ解消が一因だが、米量的緩和縮小による影響があらためて懸念されており、新興国市場が不安定化していることも背景だ。米経済は堅調で相場が大崩れする懸念は小さいものの、超金融緩和に支えられてきたリスク資産市場だけに、米金融政策への見方が落ち着くまでは振れの大きい展開が続く可能性もある。

<日経平均だけが大きく下落>

日本株の下落は、予想外だったわけではない。日経平均は前年末までに9連騰と短期過熱感が台頭。さらに日本が長期休場中の米株市場で調整色が強まったことで、3日のシカゴの日経平均先物3月限(円建て)は、昨年末の大証終値比で250円安の1万6070円となっていた。新年初日の日本株市場で利益確定売りが先行するのは、ほぼ予想された動きだった。

東証1部の値上がり銘柄数は906と値下がり銘柄数の761よりも多く、一時400円安となった日経平均の下げ幅から受ける印象とは異なる。「地合いが急激に悪化しているわけではない」(岡三証券・日本株式戦略グループ長の石黒英之氏)という。下落率でみると、日経平均の2.35%に対し、TOPIXは0.78%と3分の1にとどまっている。

日経平均の下げが突出したのは、昨年まで拡大していた日経平均とTOPIXの「ゆがみ」の修正が一因とみられている。両指数の比率であるNT倍率は前年末、2000年以降で最高水準に達していた。「昨年まで日経平均先物を買っていた海外勢が利益確定売りを出しているようだ」(大手証券トレーダー)という。引け後、明らかになった手口でも、前年終盤に日経平均先物を大きく買い越していた欧州系証券の売りが目立った。

「ゆがみ」の解消が株価下落の主因であれば、相場の大幅調整への懸念は小さくなる。消費増税という大きなハードルが待ち構えてはいるものの、日本の景気は依然底堅く、NISA(少額投資非課税制度)の開始など1月は日本株にとって需給面の好材料もある。

ドル/円についても「堅調地合いが維持される公算が高い」(JPモルガン・チェース銀行チーフFX/EMストラテジストの棚瀬順哉氏)と強気な声は健在だ。円安基調が続けば、来期以降も企業業績の増益が期待できる。

<米金融政策への不安>

ただ、大発会の株価の値動きはその年の相場動向を示唆することも多く、単なる調整や、1日だけの値動きと片づけにくいのも確かだ。大発会で日経平均がマイナスに終ったのは2008年以来、6年ぶりのことだ。

08年は米国のサブプライム問題が深刻化し、9月のリーマン・ショックを経て世界的な金融危機を引き起こした。当時と今では経済状況は大きく異なるが、米株が前年に過去最高値を付け、リスクオン相場が成熟期を迎えているという状況はよく似ている。

現在のリスク資産市場は、米国や欧州、中国、そして日本などグローバルな景気回復に支えられているとはいえ、米国の金融緩和策にも大きく依存している。昨年12月18日の米連邦公開市場委員会(FOMC)で、量的緩和第3弾(QE3)の縮小(テーパリング)が決定され、新年のマーケットにどのような影響を及ぼすかはまだ不透明だ。

日本が年末年始の長期休暇に入っている間、インドなど一部の新興国市場が不安定化した。物価高や成長鈍化への懸念が要因だが、大きな背景には米国のテーパリング開始による影響が懸念されていることがあるとみられている。

シティグループ証券・チーフエコノミストの村嶋帰一氏は、米国の物価上昇が今年の大きなリスク要因と指摘する。「金融緩和環境がしばらく続くとみていた市場のコンセンサスが、大きく揺らぐことになる」という。

足元で米国はディスインフレ的な状況だが、天候要因や診療報酬の2%削減など特殊要因がはく落した後でも、低位で物価が推移するかには不透明感が漂う。米物価が上昇すれば、早期の米利上げの思惑が浮上してくる可能性がある。新興国からの資金流出が加速し、経済が不安定化すれば、先進国経済も無傷ではいられない。

米連邦準備理事会(FRB)は先行きの政策指針となるフォワード・ガイダンスを明確化させたが、その効果はさほど表れていない。3カ月物などドル金利は上昇気味だ。

米上院は連邦準備理事会(FRB)の次期議長に指名されたイエレン副議長の承認採決を6日午後5時半(日本時間7日午前7時半)ごろ行う見込みだ。景気が回復するなかで、物価や金利を押え込むという難題が新議長を待ち受けている。

(伊賀大記 編集:田巻一彦)

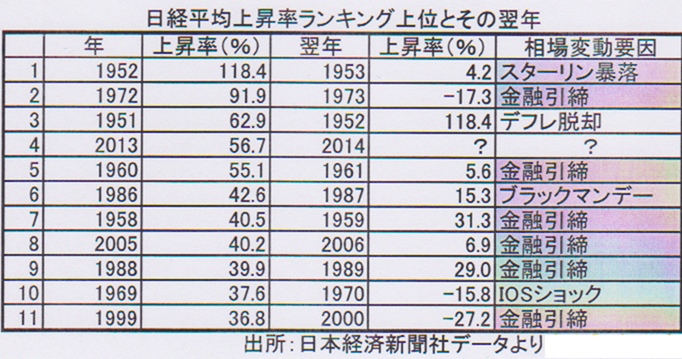

2014年の大発会は大波乱であった。正月休み中の米国株式市場は軟調、そしてテレビ東京のモーニングサテライトでシカゴCMEをチェックすると、200円以上下げていました。寄り付き前の外資系証券会社6社動向は売り1,150万株買い2,520万株 差引+1,370万株の買い越しであったことから、寄り付きは安くとも、最後はご祝儀相場で、後場は戻すのではないかと高を括って(たかをくくって)いました。でもさすがに一時400円以上下げ15908.88円の382.43円安で終わるとは思ってもみませんでした。

超楽観的な年末であったので、些かショックである。米国でも個人投資家が年末まで節税売りをするので、値上がりしたファンドなどは年末には利食い売りも出やすく、値上がりした翌年の年初は米国投信などの売りが発生しやすく年初から米系の利食いが集中することがたまにある。だが今回は、米国投信には12月中旬までに相当な規模で売りが出ていた。すでに米株投信に関しては売りが溜まっていないと考えられていたので些か油断でありました。

過去を紐解くとバブル最高値をつけた翌年1990年年初大発会に暴落した記憶がある。大幅上昇した翌年は冴えないことが多いが、2014年は金融引き締め方向で、デフレ脱却になるので引き続き上昇相場のままの確率が高い。

大概こういった場合はそうならないことが多い。いやほとんどその通りになった例がない。18000円に届かないか、大きく超えていくかのどちらかだろうと思う。

18000円水準は13%程度の予想されている増益率を当てはめた水準であることから、自然体の水準である。その予想が当たらないと仮定すれば、PERが高くなるか低くなるかによって市場関係者の予想が見事に外れるわけだ。

デフレ脱却時には金利が上昇しながらPERが上昇することが経験的にも理論的にも言える。 日本ではここ20年程度、米国でも10年以上、金利上昇時はPER上昇だ。金利低下=PER上昇などということは起きていない。

2014年は米FRBによるテーパジングと、日米金融当局による資産価格上昇を促す政策が期待でき、PER上昇の可能性が高いだろう。

ドル建て日経平均は一本の明瞭な傾向線が上値抵抗線となってきた。より確からしい傾向線で、既に上方に突破した。 2011年からの三角保ち合いを中断保ち合いとする同率二段上げを想定すると、ドル建て日経平均は200ドルどころが想定される。

2014年は金融引き締めが考えられず、外生ショックも中国と地政学的リスクがあるものの・・・小競り合い程度のことは起きなくもないが、本格的な戦争状態になるとは考えにくい。デフレ脱却の見通しがついてきたので大幅続伸となる可能性が高い。

景気循環論で著名な嶋中雄二氏(三菱UFJモルガン・スタンレー証券参与、景気循環研究所長)は、これから日本経済は4つの景気循環がすべて重なるゴールデン・サイクルに突入し、2020年の東京五輪に向けて、日露戦争・神武景気以来の歴史的勃興期がやってくるという。

同氏によると、世界経済は50~60年周期の超長期循環で2011年を分水嶺(れい)として上昇期に突入する。その牽引(けんいん)役は、世界的なエネルギー革命であり、主として米国のシェールガス、日本のメタン・ハイドレートなど日米基軸で展開するという。

しかも日本の場合は、その超長期循環の上昇局面に加えて、建設投資の長期循環(12~40年)、設備投資の中期循環(8~12年)、在庫投資の短期循環(3~8年)がいずれも上昇局面となり、4つの景気循環がすべて重なるというのである。

その歴史的なサイクルは、日露戦争(1904~05年)の大底から第一次世界大戦(1914~18年)までの好況期と、戦後は神武景気(1954~57年)から第1次石油ショック(74年)までの高度成長期であり、今回は戦後2度目のゴールデン・サイクルが2013年から始まったという。

2013年はアベノミクス(安倍政権の経済政策)に明け暮れた格好だが、その2年目を迎えて、「三本の矢」成長戦略の効き目がとかく問題にされている。4月から実施される消費税増税によって回復しかけた景気に水をさすとの懸念も取り沙汰される。そうした中で嶋中氏は、2020年の東京五輪が第4の矢として景気を浮揚させると期待している。その波及効果は29兆円に上るという。

2014年は大幅続伸相場に期待したい。

①キッチン サイクル 約3.7 年 (在庫投資循環サイクル)

②ジュグラー サイクル 約11年周期 (設備投資循環サイクル)

③クズネッツ サイクル 約22年周期 (建設投資循環サイクル)

④コンドラチェフ サイクル 約55年周期 (技術革新循環サイクル)

②ジュグラー サイクル 約11年周期 (設備投資循環サイクル)

③クズネッツ サイクル 約22年周期 (建設投資循環サイクル)

④コンドラチェフ サイクル 約55年周期 (技術革新循環サイクル)

『これから日本は4つの景気循環がすべて重なる。』嶋中雄二氏【nikkei.com】 2013/12/22 7:00

いま、日本経済は1967年以来、実に46年ぶりにゴールデン・サイクルに突入しています。4.4年周期と短期循環のキチン・サイクル(在庫投資循環)と9.4年周期と中期循環のジュグラー・サイクル(設備投資循環)がともに2012年に谷をつけ、上昇に向かいだしました。

25.5年周期の長期循環、クズネッツ・サイクル(建設投資循環)は10年に谷をつけ、56.5年周期と超長期循環のコンドラチェフ・サイクルも01年に谷となりました。

■ゴールデン・サイクルは過去に5回だけ

日本でこのゴールデン・サイクルが発生したのは、日露戦争時の1904~05年、第1次大戦時の16年、高度成長期の3つの景気、すなわち神武景気時の57年と、岩戸景気時の60~61年、いざなぎ景気時の67年の5回しかありません。

しかも、今後10年の間に日本経済は3回のゴールデン・サイクルを迎えます。2020年の東京オリンピックに向けて日露戦争や神武景気以来といえるような歴史的勃興期がやってこようとしているのです。

そんな黄金の時代が来るなら、わざわざ日銀に黒田東彦総裁、岩田規久男副総裁を登用しての「異次元緩和」など必要なかったのではないか、と思われるかもしれませんが、それは違います。景気サイクルの転換にはしばしば政策転換も伴うものです。それも織り込んで景気サイクルは動いているともいえるでしょう。

エコノミストの間では、黒田日銀総裁が打ち出している「2年で消費者物価(生鮮品を除く)の前年比上昇率を2%にする」との目標の実現に懐疑的な人がまだまだ多いようです。しかし、本書のなかでも指摘していますが、私は実現に向けて着々と進んでいると思っています。

■黒田緩和はこれから波及し始める

多くのエコノミストはマネーが政策的に増加し始めてから経済を動かすのに1年程度のタイムラグが存在することを忘れてしまっています。黒田緩和はまさにこれから効果的に波及し始めるのです。

本書のなかで、「東京オリンピックの経済効果は29兆円」との試算も紹介し、アベノミクスの第4の矢になると指摘しました。そうした効果もあって、2012年を底にする戦後7番目のジュグラー景気サイクルが始まろうとしています。私は、それが「観光・文化発信の波」になるとみています。

本書を通じて私は、長く続いた低成長とデフレによって現状を決して抜け出せない、構造的で宿命的な状況であると認識しつつあった多くの日本人の諦めの気持ちに対して、もっと明るい上昇波が優勢となるような将来があることを示そうとしています。ゴールデン・サイクルに向けて、読者の皆さんが気持ちを切り替えるきっかけになればと願っています。

{kind=link}

コメント