遂に運命の10月になってしまいました。皆さま心の準備は出来ましたでしょうか?

私は、家内の病気の治療費と住宅ローンで、娘の学費に困り株などは自社株と優待株以外はありません。(貯金もありません )

)

8年前には9月15日から始まったリーマンショック!今年は米大統領選挙、大統領選挙自体がオクトーバーサプライズになりかねない不穏な動きがあり、ネット上では

ヒラリー重病説がまことしやかに語られている。

【MONY VOICE】2016年9月27日

しかし、目下オクトーバーサプライズの一番の候補はドイツ銀行の破綻説ではないだろうか?!

【ドイツ銀危機】米国が不正取引で巨額和解金を要求 経営不安が広がる中、信用維持に躍起だが… 【産経ニュース】2016.10.1 18:47

大きすぎて潰せない:TBTF(Too Big To Fail)フランクフルトにあるドイツ銀行本社ビル(ロイター) 【ベルリン=宮下日出男】ドイツ金融最大手のドイツ銀行が不正取引をめぐる巨額の和解金を米国から求められ、再び経営不安に揺れている。和解金が減額される可能性が報じられたことで金融市場では不安が後退したが、同行は信用の維持に躍起となっている。

「過去20年間、ドイツ銀行は今ほど安全だったときはない」。クライアン共同頭取は9月30日、従業員宛の書簡でこう強調し、経営不安の払拭を図った。

経営不安説の発端となった和解金は140億ドル(約1兆4千億円)。2008年の金融危機の原因となった米国の住宅ローン担保証券の不正販売などに絡み、米司法省が支払いを求めたことが9月中旬に判明した。米銀行との和解金を上回り、同行の時価総額に迫る規模だ。

ドイツ銀は15年に過去最大の最終赤字を記録。2月にも債権支払い能力への不安が高まった。欧州大手行の中では財務状況が脆弱(ぜいじゃく)とされ、和解金の要求で増資を迫られるとの不安が広がり、株価は昨夏の3分の1程度までに落ち込んだ。

市場は独政府の動きにもやきもきした。この間、クライアン氏がメルケル首相に支援を拒否されたと伝えられた。一方、政府が救済策を準備中との報道もあった。双方とも否定したが、メルケル氏としては来秋に総選挙を控え、国民の理解が得にくい公的資金投入は避けたいとの事情がある。

交渉では和解金が54億ドルに減額される方向で、数日中に合意発表の可能性があるとも伝えられた。

ただ、同行を含む欧州の金融機関は「マイナス金利」で収益が圧迫されるなど厳しい状況が続くだけに、独Ifo経済研究所のフュースト所長は「この状況が続けば危機のリスクは高まる」との見方も示している。

2008年に米国を代表する投資銀行リーマンブラザーズが約64兆円の負債を抱え、破綻・倒産してしまった結果、世界中の金融機関・企業が連鎖的に大変な損失を被り、パニック的な世界不況から

・ファニーメイ(連邦住宅抵当公庫) →破綻・国有化

・フレディマック(連邦住宅抵当公庫) →破綻・国有化

・ワシントンミューチュアル(貯蓄貸付組合) →破綻

・ワコビア(銀行・証券等) →破綻・救済買収

・GM →破綻・復活

・クライスラー →破綻・救済買収

となった。

リーマン破綻は、日本でも、アリコジャパンなど生損保5社を運営し、世界130カ国で事業展開するガリバー保険会社AIGも深刻な状態まで陥れた。

もし、リーマン倒産後総資産が106兆円を超え、各国に多数の保険契約者を持つAIGが破綻した場合、リーマンショックではなく世界金融恐慌となっていましただろう。

AIG救済は、典型的な「too big to fall」(大き過ぎてつぶせない)ケースとなった。

大規模な金融機関を潰してしまうと世界規模の大不況を引き起こすことを痛感した先進国(G20)によって、「規模が大きすぎて潰したら大変なことになる銀行リストとして作ったのが「Global Systemically Important Banks」、略してG-SIBと呼ばれるリスト29行である。(2014年11月中国農業銀行が追加され現在30行)

リストには5段階に分かれ最上位の5は一行もないが、ドイツ銀行は実質2位のランク3に分類され、世界的にも潰せない銀行となっている。いやなっていたとした方が良いかもしれない。ちなみに、日本のメガバンクは三菱UFJがランク2、みずほ・三井住友がランク1である。

ところが、2015年あたりから米国と国際規制当局は金融機関の「大きすぎて潰せない:TBTF(Too Big To Fail)」問題を過去のものにする取り組みを始めたのだ。

大きすぎて潰せない:TBTFはモラルハザードを起こしかねず、国際決裁銀行基準バーゼルⅢやデリバティブ取引の制限など加えることで、健全化させる動きとなっている。

しかしながら、日本のバブル崩壊は国際決済銀行基準通称BIS規制(バーゼルⅠ)によって引き起こされたと言って過言ではなく、健全化という名のもとに、得体のしれない陰謀論的な動きもあるのは確実といっていいだろう。

今回のターゲットは天文学的なデリバティブ残高を有するドイツ銀行である。

※ドイツ銀行の金融取引総額は67兆ユーロと、ドイツのGDPの20倍に匹敵。

そしてメルケルと言うどうしようもないリベラルババアが悪役となる匂いがプンプンしてならない。

メルケルは9月19日の記者会見で、中東などからの難民受け入れ対応に問題があったことを認め「時計の針戻したい」と述べ、弱気発言をした。これに対し当然ドイツ内外から罵声が浴びせられている。

これは、単に難民問題だけではなく、ドイツがとってきた経済政策すべてが行き詰りつつあるからこそ出た弱気発言ではないかと筆者(Ddog)は感じた。

メルケルは2017年の総選挙で4選を目指そうというす野心がある。ギリシャ危機の際、あれだけギリシャに厳しいことを言った手前、ドイツ銀を政府が救済するとの観測は、政治的に許されたものではない。

危機の際に「大き過ぎてつぶせない銀行」の救済費用の負担から納税者を守るため、欧州連合(EU)が導入した銀行破綻処理に関する「銀行再建・破綻処理指令(BRRD)」の下では、政府が銀行を支えることが一層難しくなる。

メルケルも支持したBRRDの想定では、「特別の公的金融支援」が必要な場合とは、金融機関が「破綻しつつあるか、破綻する可能性が高く」、事業整理の開始につながるケースを意味する。存続可能な銀行への国の支援は厳しく制限され、メルケル首相がドイツ銀のために介入することがあっても選択肢は限られる。

【Bloomberg】2016年9月26日 07:31 JST

ドイツ政府はすでに納税者による銀行救済を計画しているとの見方を強く否定している。メルケルは己の保身の為ドイツ銀行を見殺しにする可能性を感じてならない。

ちなみに、日銀はドイツ銀行に関する不穏な動きを察知してのか、実質的なテーパリングであるメガバンク救済のマイナス金利見直し政策を始めたのも無関係ではなかろう。 実質テーパリング?新日銀政策 2016/9/24(土) 午前 10:16

和解金減額報道で警戒感和らぐも…見えぬ収益回復の道筋

【産経ニュース】2016.10.1 18:51

米司法省がドイツ銀行に支払いを求めていた巨額の和解金が大幅減額されそうだと報じられたことで、9月30日の欧米金融市場ではドイツ銀の経営の先行きへの過度な警戒感はいったん和らいだ。ただ、予断を許さない状況は続きそうだ。今年は米大統領選挙、オクトーバー

最近のドイツ銀の株価は連日のように急落し、過去最安値圏で推移。昨年夏の約3分の1に沈んでいた。30日もドイツ銀の株価は一時10ユーロを初めて割り込んだが、和解金の額が当初の4割弱に減額される見通しだと報じられたことで大きく持ち直し、前日比6・4%高で終えた。ドイツ銀の経営不安がひとまず後退したとの見方からドイツや米国の株式市場は反発した。

ただ、実際に大幅減額で決着したとしても、「ドイツ銀には固有のリスク要因が複数あり、本格的な収益回復に向けた道筋がはっきりしない」(銀行系証券)との見方がある。ドイツ銀をめぐっては2月にも債券の利払い能力への懸念から株価が急落したことがあり、市場の視線は厳しい。

イタリア3位のモンテ・デイ・パスキ・ディ・シエナ銀行も経営難に陥っており、欧州の金融システムに漂う懸念は今後も市場心理の重しになる恐れがある。(森田晶宏)

日本は台風が次々と接近して大変な状況ですが、欧州金融市場ははたしてどうなるか・・・・

コラム:ドイツ銀、危機回避に向けた「頼みの綱」

【ロイター】2016年 09月 28日 11:34 JST

[ロンドン 27日 ロイター BREAKINGVIEWS] - ドイツ銀行(DBKGn.DE)が深刻な危機には至らないと予想させる要因は幾つかある。しかし決定打はただ一つ。メルケル・ドイツ首相が同国最大行の破綻を許すほど大胆でも愚かでもないだろう、ということだ。リベラルな人間は無責任で自己保身をするバカな人間が多い。

ドイツ銀行の株式時価総額は26日、145億ユーロを下回った。米当局との紛争を巡り、メルケル首相がドイツ銀に助け舟を出すのを拒んだ、とドイツ誌が伝えたためだ。時価総額は1兆4000億ユーロに上る同行のバランスシートとまったく釣り合わない規模になってしまった。住宅ローン担保証券の不適切な販売に絡み、米司法省から140億ドルの支払いを求められたことを同行が確認した15日以来、株価は2割下げている。

しかし同行には複数のクッションがある。ストレス期間が30日続いた場合でも、資金流出を補うのに十分な流動性資産を持っていることは、昨年12月時点で確認されている。以来、そうした蓄えはさらに増えた。また、仮にTier1普通株式資本の比率が基準を下回った場合、資本に転換できる劣後債やハイブリット債を100億ユーロ発行している。デリバティブ投資など約4000億ユーロに上る同行の不透明な資産を心配する向きにとって、これらはある程度の慰めになる。

市場は他の銀行への余波をあまり心配していない。マークイットiトラックス欧州シニア金融債指数のスプレッドは99ベーシスポイント(bp)と、2月のピークである136bpを下回っている。これはシニア銀行債のクレジット・デフォルト・スワップ(CDS)などを反映した指数だ。とはいえIFRの報道によると、ノルトLB(北ドイツ州立銀行)は26日、投資家が慎重になっていることを理由に社債発行計画を中止した。

悪いシナリオとして考えられるのは、ドイツ銀が多額の制裁金を科され、資本基準を満たすために2018年までに資本調達の必要が生じるが、応じてくれる株主が見つからないケースだ。そうなれば、同行は欧州の規則に則り、一部の債券投資家に株式への転換を強制することになる。問題はこの規則が、国内に焦点を絞った欧州企業にしか適用されてこなかったことだ。ドイツ銀はそうした枠から外れる。

それでも市場の反応が比較的おとなしいのは、(1)米当局が巨額の罰金を見送る(2)罰金を科されたとしても、ドイツ政府がドイツ銀を何らかの形で支える──のいずれかを想定しているからだろう。どちらの可能性もあり得る。国際通貨基金(IMF)は最近ドイツ銀に、金融システムリスクが世界一大きい銀行というレッテルを貼った。ドイツ政府は、その意味するところを試してみる気にはならないはずだ。

●背景となるニュース

*ドイツ銀と米当局との紛争を巡り、メルケル首相が同行を支援しない方針を示唆したとドイツのフォーカス誌が伝えたため、同行の株価は26日に7.5%下落した。

*ドイツ銀は26日、米国から最大140億ドルの支払いを求められている問題で、ドイツ政府の支援は必要ないと表明した。

*筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。

日本のリベラル派もバカのオンパレード!鳩ポッポは言うに及ばず、反原発バカの菅直人、メロリンQ山本太郎の仲間達の小沢一郎、元安倍政権応援団長岡田克也、痴呆症鳥越俊太郎・・・・そしてブーメランクイーン謝蓮舫

爆笑動画 通称、「蓮舫対蓮舫」

まあ、メルケルが謝蓮舫と同じくらい愚かかどうかはわからないが、リベラル派という生き物は攻撃から防御に替わったら、脆くて弱い生物なのだ。

メルケルに命運を預けるドイツいやEUいやいや、世界中に8年前の悪夢を振り撒くか・・・恐ろしくて私は思考停止に陥る。

「死刑判決」を受けたドイツ銀行。1.4兆円では済まない絶望の訴訟リスト【MONYVOICE】2016年9月27日

米司法省がドイツ銀行に対して14B$(1.4兆円)の和解金支払いを要求。これに対しドイツ銀行は絶対に飲めないと拒否していますが、いよいよ、本当に危険水域のようです。現在ドイツ銀行が抱える訴訟や調査は、数え切れないほどの件数に膨れあがっているのです。

集団訴訟、巨額デリバティブ…ドイツ銀行が抱える爆弾の中身

まずはUSA TODAYの報道から、ポイントを見てみましょう。

報道のポイント

消息筋によると、2008年の金融危機の際、ドイツ銀行がサブプライムローン市場で人為的に金融過熱を煽ったという理由で、米国司法省は14B$(1.4兆円)の罰金支払いを要求していることが分かった。

同行が、不透明で分かり難い金融商品であるMBS(不動産担保証券)を、投資家に売りまくったからである。

米司法省の要求する罰金が14B$にのぼると発表された時点で、NY市場のドイツ銀行の株価は8.4%急落し13.50ドルまで下落した。

ドイツ銀行側は、この巨額の和解金支払い要求に対して絶対拒否の姿勢を見せており、「我々にとって、この規模の和解金は巨額すぎる。この数字のレベルでは応じる意志は全くない。現在、調停は始まったばかりだ。もっと少ない金額で妥結した類似の銀行と同様の扱いを期待している」と回答した。

今回の米司法省の和解金支払い要求は、ドイツ銀行が2005~2007年にかけて販売したサブプライム層に対する不動産担保証券のあざといやり口に対するものである。

ドイツのMagazin誌は、米司法省が、ドイツ銀行の違法行為、それを行った従業員氏名、罰金支払い要求額等を記載した100ページにわたる文書を、同行宛に9月中旬に送付したと報道していた。

現在進行中の集団訴訟

2016年第2四半期決算書のデータから、ポイントだけ抜き書きします。114~124ページにかけて、現在進行している集団訴訟や金融監視当局との調停の詳細が記述されています。項目だけでも非常に多いことに驚きます。

数え切れない訴訟を抱えるドイツ銀行

合計でいったい何件の集団訴訟や調査が入っているのか分からないほど、非常に多い状況です。これは長期負債を抱えているのと同じです。

●Esch Funds Litigation

●FX Investigations(外貨不正取引訴訟。米国だけでなくカナダ等多数の集団訴訟)

●High Frequency Trading/Dark Pool Trading(超高速・高頻度取引での不正行為訴訟)

●Interbank Offered Rates Matter(インターバンクレート不正訴訟。米国、欧州各国だけでなくアジア等の金融監視当局による調査、この分野だけで47件の民間訴訟)

●米ドルLIBOR 不正操作に関する複数の訴訟

●日本円LIBOR ユーロ円TIBOR不正操作

●SIBOR及びSOR

●韓国株価KOSPI(指数操作疑惑で複数の訴訟)

●サブプライム住宅ローン、不動産担保証券の不正発行

●Trustee Civil Litigation(8件の集団訴訟)

●貴金属不正操作疑惑(金価格不正操作で早々に妥協、他行の手口を教えることで和解金額を下げた例の訴訟)

●Referral Hiring 不正疑惑

●ロシア・英国株式不正取引疑惑

●国債、機関債不正疑惑

●米国禁輸関連疑惑(スーダン、北朝鮮、キューバ、シリアの銀行との取引疑惑)

●米国債不正疑惑

長期負債なら金額が分かりますが、この訴訟や不正行為調査では、和解金額がどれほどになるのか分かりません。非常に恐ろしい事態です。

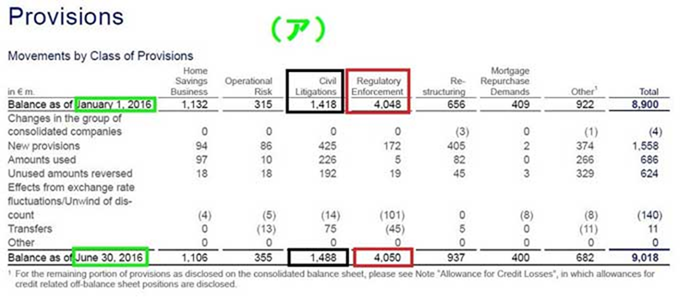

資金はまったく足りず

これらの集団訴訟や金融監視当局との争いに備えて、ドイツ銀行は予備の資金を準備していますが――

(ア)黒枠が集団訴訟の和解準備金です。2016年6月30日時点で1.488Bユーロを準備しています。赤枠が金融監視当局の罰金準備金4.050Bユーロ。合計しても準備できたのは5.5Bユーロ(6.158B$)だけです。

今回、これに対して14B$の罰金を要求されているのです。思い出して下さい。先に示した訴訟や調査の長いリストを。

(イ)和解準備金の四半期の変化です。

これは「ドイツ銀行 対 米国金融当局」の問題から、「ドイツ政府 対 米国政府」の外交問題になるでしょう。もちろん、水面下での交渉となるでしょうが。

巨額デリバティブというアキレス腱

イタリアのマッテオ・レンツィ首相が、ドイツ連邦銀行(中央銀行)総裁に対し、ドイツの銀行問題を解決するべきだと発言。こちらは2016年9月19日のロイター電です。

報道のポイント

ドイツ連邦銀行のイェンス・ヴァイトマン総裁が、イタリアの巨額公的債務問題を取り上げ、債務を減らすべきだと述べたことに対し、イタリアのマッテオ・レンツィ首相は、「ドイツは自らの足元、ドイツの複数の銀行の問題を片付けるのに集中すべきだろう」と応酬した。

イタリアの首相はニューヨークでの記者会見で、ドイツの銀行は「100Bユーロの数万倍ものデリバティブを抱えているではないか。他国のことをとやかく言う前に、まず自分の身の回りを片付けるべきだ」と述べた。

イタリアはこの秋に国民投票を行うが、それに彼の政治生命は掛かっており、ここ数日間はEU首脳陣が経済問題や移民問題に不適切な対応をしていると批判している。

危険水域

イタリアのトップが、ドイツ銀行こそがドイツにとって一番痛いアキレス腱だと、すなわち破産の崖っぷちだと認識していることを吐露したのです。ドイツ銀行は、本当に危険水域のようです。誰も言いませんが。

昨年から言い続けていますが、EU圏は分裂せざるを得ません。経済統一ができても、それは利益を得ている間だけです。落ちこぼれ国家をどうするか?について、政治統一ができていなければ、総論賛成の各論反対で結局は分裂します。

EUの理想を語る政治家は、もういません。もしいても、その政治家は一般大衆多数派の支持を得られないでしょう。

【関連】米国市場発「8年ぶりの悪夢」と「ドイチェショック」は始まっている=江守哲

【関連】ドイツ銀行CEO「ドラギは我々をクラッシュさせるつもりか!」迫る10月ショック

【関連】世界恐慌の噂を検証~ドイツ銀行が破綻するとは思えない10の理由=矢口新

世界一死肉の臭いの嗅覚が鋭い連中が、資金をドイツ銀行から引き揚げ始めた。

アジア大手ヘッジファンド、ドイツ銀から担保引き揚げ=関係筋

【ロイター】2016年 09月 30日 17:34 JST

[ベルリン 29日 ロイター] - モーゲージ担保証券(MBS)の不正販売問題で米司法省から巨額の制裁金支払いを求められたことに端を発するドイツ銀行(DBKGn.DE)をめぐる不安が広がる中、関係筋は30日、アジアの大手ヘッジファンドがドイツ銀から担保5000万ドルをここ2日間で引き揚げたと明らかにした。http://www2.gyojya.jp:8000/Flash/Good/oharai.swf 合掌

また別のファンドも状況を注視しているという。

ただ別の関係筋は、ヘッジファンド顧客のバランスが変化することは珍しくないと指摘。引き揚げをめぐる動きは、ドイツ銀のヘッジファンド事業の800を超える顧客のうちの一部にすぎないと述べた。

ドイツ銀は30日に発表した声明で、トレーディング顧客の大部分は協力的だと指摘。顧客の大半は、同行の安定的な財務状況、現在のマクロ経済状況、米司法省との交渉、事業戦略の進展を理解していると確信しているとした。

別のアジアのファンド関係筋は、「洗練された投資家」は既にドイツ銀から過剰なキャッシュとポジションを引き揚げているはずだとし、こうしたことから大量の資金引き揚げは見られないだろうと述べた。

ある日本の銀行トレーダーは、インターバンク市場でドイツ銀との取引を停止したとの話は聞いていないと述べ、取引をやめたのは一部ヘッジファンドのみだとの考えを示した。

余談でございますが、家内は派遣社員として外資系や国内金融法人など、丸の内界隈中心に渡り歩いています。

実は直近で某超有名破綻外資日本法人LBに雇われて破綻処理のお仕事を手伝っておりました。もめていた某大手N証券や、某第二地銀のN銀行との和解が予想より早期に成立してしまい、派遣終了となりこの夏に退職しましたが、まだ最後の数人は残っています。ようやく今年の12月に完全閉鎖となる予定です。

まだ、事務所が残っていること自体驚きでしたが、基本的に黒字で利益を叩きだしていた某有名破綻外資日本法人LBをまるごとどこかが買い取ることをしなかったことだ。某大手N証券は人員だけを引き抜いたが、結果的にはそのことが某大手N証券の業績の足を引っ張ることとなった。

結局大儲けしたのは、破綻処理に関わった日米の弁護士事務所と税理士事務所である。なんだか得体のしれない陰謀論的闇なんだか、そんなものは無く、単なる人間の欲得だけなのか釈然としないというのが、家内からのインサイダー情報でした。

因みに今は別の金融機関内部に潜り込んでいます。

オクトーバーサプライズのもう一人の主役ななる可能性は習近平率いる中共である。

中国問題は10月に習近平が暗殺されたら別だが、オクトーバーサプライズではなく、来年早々から、米国の新大統領が取り組むメインテーマになる可能性がある。

全人代の不正めぐり議員454人を一括処分、何があった? 「中国建国史上ない重大な事態」【The Huffington Post】吉川慧: 2016年09月19日 13時20分 JST

2017年の秋には中国共産党の指導部が入れ替わる5年に一度の党大会を控えている。習氏が李氏の周辺に打撃を与えることで、党内での影響力を低下させようとしているとの見方も出ている中国は今文革とまではいかないが、激しい権力抗争と粛清の嵐が吹いているのだが、中国の歴史を紐解けば、多くの場合その反動が必ずやって来る。その時は間違いなく経済が破綻し、地方から造反するのではないかと思う。その時習近平一派はすべての責任を負わせられる可能性が高いと思う。日本は李克強の団派など反習近平派と密かに支援するチャンネルを作っておくこべきではないかと思う。遠くもないこの先、日中関係好転の布石となるような気がする。(理論的には・・・)

フィスコ;世界経済シナリオ:中国の不良債権は一体どのぐらいなのか?【ロイター】2016年 09月 5日 17:49 JST

*17:49JST フィスコ世界経済シナリオ:中国の不良債権は一体どのぐらいなのか?10月ではなくとも、もはや時限爆弾である。

日本総合研究所では8月10日付のレポートで、中国の不良債権残高は12.5兆元(日本円で約190兆円)と試算、金融市場の一部で話題となった。中国の公式統計によると、2015年末の商業銀行の不良債権比率は1.7%、不良債権残高は1兆2744億元であるが、不良債権の認定基準の甘さやオフバランスの与信なども対象に加え、実際の不良債権は公式統計の約10倍の規模と考えているようだ。

先には、CLSA証券が5月6日付のレポートで、中国の不良債権は公式統計の少なくとも9倍あり、潜在的な損失は6兆9000億-9兆1000億元(約114兆-150兆円)と試算している。上場企業の債務返済能力について開示されているデータを基に試算し、不良債権が昨年の与信残高の15-19%だとの推計を示している。

そのほかにも、ゴールドマン・サックス証券では、中国当局が発表した2015年の社会融資総量は前年比19兆人民元(約300兆円)増なのに対して、24兆6000億元(約388兆円)が融資などの形で資金供給されていると分析している。みずほ総合研究所では、中国の過剰債務の規模は約50兆元(約900億円)程度とみているようだ。また、ロイターでは、海外メディアが大手機関投資家対象に実施した月次調査において、中国政府が2年以内に銀行の救済を実施、約5000億ドルの資金を投入するという予想結果を紹介している。加えて、中国の銀行業を救済するには最大10兆ドルが必要だとの見方も浮上と伝えている。

ここに来て中国の不良債権問題がクローズアップされてきているのは、IMFの推計で、中国の企業債務が2015年末にGDPの144%に達し、バブル期の日本に匹敵する状況になってきていることなどが背景だろう。不良債権の推定は実質的に困難を極めようが、日本のバブル崩壊時の不良債権処理額が約100兆円であったことからも、中国のバブルが仮に崩壊した場合、不良債権が日本の2倍程度でとどまるとは考えにくい。

一つの推計として、企業債務を基に考えた場合、企業債務対GDP比は日本のバブルが崩壊した水準にすでに達している。日本のピークは1994年の149.2%、このときの企業向け債務残高は670兆円の水準であり、このうちの15%が不良債権になった計算である。昨年9月末の中国の非金融企業向けの債務残高は17.4兆ドル(約1790兆円)であり、日本と同様に15%が不良債権と考えれば、270兆円程度と考えることも出来る。なお、今後も様々な角度から、こうした推計は試みてみたい。

《WA》

【中国の視点】中国の不動産バブル崩壊リスク、17年にも発生か

Fisco | 2016年 09月 8日 08:30 JST

*08:31JST 【中国の視点】中国の不動産バブル崩壊リスク、17年にも発生かオクトーバーサプライズにならなくとも、EUドイツが躓けば、中国は奈落の底に転落するのは必至だ。

中国の不動産バブルが深刻な状況まで膨らんでいる。上海や北京など大都市の住宅価格がすでに一般市民の購買能力を大幅に超えているほか、銀行業の新規貸出のうち、半分近く不動産市場に流入していると報告されている。

発表によると、建設銀行や農業銀行など国内大手10行の貸出残高は今年6月末時点で約8兆元(約120兆円)となった。うち住宅ローン関連の新規貸出額は1兆1300億元となり、同期の新規貸出額の42%を占めたという。

また、上場銀行18行が公表した半期報告書では、16年6月末時点の個人住宅ローン残高は14兆1200億元となり、15年末時点を20%上回ったという結果が示された。

専門家は、不動産価格が下落傾向に転じた場合、不良債権が急速に増加する恐れがあると警告。また、住宅ローンの増加ペースが現在の25-30%を維持した場合、2017-18年の個人返済負担率が現在の米国や日本の水準まで上昇し、2020年には米サブプライム住宅ローン危機が発生した前のレベルまで上昇すると試算されている。

《ZN》

3年後には中国経済崩壊?総与信とGDPの差30%以上 国際決済銀行が警告 【ZUU online】2016/09/23

債務総額がGDPの2.5倍に当ブログでは、チャイナリスクは紹介しすぎて食傷気味だがフィスコの記事

国際決済銀行(BIS)は9月18日、GDP(国内総生産)の2.5倍に膨れあがった中国の債務総額が、「今後3年間で深刻な問題を引き起こす兆候である」との警告を発した。

7月にもIMFが同様の警鐘を鳴らし、中国政府に企業債務に対処するよう要請しているものの、中国経済の崩壊への懸念はますます高まるばかりだ。

米サブプライム危機の3倍のリスク

中国社会科学院は歯止めがきかなくなった中国の負債総額が、2015年末にGDPの249%に値する25兆6000億ドル(約2602兆2400億円)に達したと発表。

BISの統計からも、発行債券額が2015年第4四半期から2016年第1四半期のわずか半年間で7兆8929億ドル(約802兆3132億円)と、1475億ドル(約14兆9933億円)増えていることが判明している。

またゴールドマン・サックスを含む欧米の金融機関も、シャドーバンキング(正規の融資システムを通さない影の融資)の実態などを根拠に、実際の数字がさらに巨大化している可能性を指摘している。

中国人民銀行による景気刺激策が、結果的には企業負債と個人負債を押しあげるきっかけとなったという見方が強いが、その根本には他国の経済危機の影響を最小限にとどめる意図で、中国政府が与信を拡大しすぎた背景があるようだ。

総与信とGDPの差を算出した場合、一般的な経済危機レベルが10%であるのに対し、中国が30.1%に達している点にBISは強い懸念を示している。

米国では総与信対GDP比率の差が10%を突破した後、サブプライム住宅ローン危機が訪れた。

しかし中国自体は、周囲の懸念もまったく他人ごとといった様子という印象を受ける。

今年8月の銀行による融資は7月の2倍。その多くが住宅ローンの借り入れだったという。中国の銀行は2008年の金融危機以来最高の気前のよさで住宅ローンの申請に応じており、不良債権問題の影は微塵も感じられない。

またUBSも今年上旬、中国経済の行く末に関して、国内貯蓄率の高さや資本市場の成長の可能性を理由に、比較的楽観的な見解を示すレポートを発表している。

ただし中国はあくまで「短期負債で長期負債資金を回転させている」との指摘もあり、経済市場自体が景気刺激策に依存しきっているリスクは打ち消せない。

銀行による不良債権比率が政府の発表している2%をはるかに上回っていた場合、中国には銀行システムの資本再編が必須と予想されているが、中国政府がどこまで現実を受けいれすみやかに対処するかにすべてがかかっているだろう。

「借金で国を豊かにする」という発想はけっして中国にかぎったことではない。経済成長が鈍化し、借金とともに国民の資産が増えるという悪循環は、多くの先進国が経験している。(ZUU online 編集部)

【中国の視点】中国の不動産バブル、米サブプライム住宅ローン危機前にそっくり Fisco | 2016年 09月 27日 08:40 JST

*08:40JST 【中国の視点】中国の不動産バブル、米サブプライム住宅ローン危機前にそっくり

中国の住宅価格の高騰が上海など主要都市から中小型都市まで蔓延している。一部中小型都市の当局が住宅購入制限など不動産引き締めを強化しているが、価格の上昇が止まらない。一部では、中国で起きている住宅バブルが米サブプライム住宅ローン危機の発生前にそっくりだと警告している。

専門家は、住宅価格の上昇を見込んで一部の人がクレジットカードローンなどを借り入れて頭金に充当している。また、返済能力を大幅に超える借り入れを抱えている人も増えているため、不動産価格が下落に転じた場合、不良債権が一気に膨らむと警告している。

中国の住宅価格について、北京や上海など主要都市の住宅価格が過去最高を更新しているほか、北京市の住宅価格は平均で400万元(約6000万円)となり、平均の年間可処分所得となる4万8000元の約50倍となる。さらに、上海や北京、深センなど主要都市の物件価格が月当たりの家賃に対する比率はすでに約500倍となり、世界的な安全基準値である200倍を大幅に超えており、割高感が強いと警告されている。

不動産市場がバブルの状態に置かれているにもかかわらず、各地で住宅価格を上回る地価の落札が相次いで報告されている。さらに、社会全体の負債率が非常に高く、ほとんどが不動産に関連していると指摘されている。

専門家は、銀行の理財商品(利回りの高い金融商品)、一部の地方債務や企業債務、銀行の住宅ローン、シャドーバンキング(影の銀行)が販売している金融商品などで構成されている劣後債が、2006-07年米サブライム住宅ローン危機が発生前の状況に非常に似ており、中国当局が慎重に対応する必要があると警告した。

《ZN》

特に、市場関係者特に大手証券御用アナリストらの大人の都合で、チャイナリスクを見て見ないふりをし続けている。

だが、その根拠であった中国の消費が落ち込んでいると言う、石平氏の記事は怖い!

【石平のChina Watch】中国の小売業を襲う閉店ラッシュ 「死屍累々」の惨状… 【ZAKZAK】2016.09.26

今月6日、北京商報というビジネス専門紙は「2016年、広がる百貨店の閉店ラッシュ」とする記事を掲載し、中国の百貨店を襲う「閉店ラッシュ」の実態を克明にリポートした。

記事はまず、8月末に山東省青島市の大型百貨店、陽光百貨と全国展開の百貨大手である百盛集団の重慶市万象台店、さらには大連で有名な久光百貨が相次いで閉店したことを取り上げ、深刻な業績不振が閉店の原因であると分析している。

大連久光百貨の場合、今年上半期の売り上げが前年同期比で48・8%も激減した。重慶市万象台店のオーナーである百盛集団全体の売上総額も前年同期比で12%減となったという。その結果、百盛集団は万象台店だけでなく、今年に入ってから西安市の東大街店と重慶市の大坪店も閉店させることとなった。

記事によると、売り上げ急落・業績不振は今、全国の百貨店業が直面する共通の問題となっている。たとえば全国展開の新華百貨は今年上半期の純利益が69・2%も減り、杭州解百集団のそれは20・5%減となった。

こうした状況を踏まえて、北京商報記事は今後、全国における百貨店の「閉店ラッシュ」はさらに広がっていくだろうと予測している。

中商情報網というビジネス専門サイトの掲載記事も7月20日、今年上半期における中国小売業の「閉店ラッシュ」を取り上げたが、その中で、中国流のブラックジョークであろうか、「2016年上半期、“陣没(閉店)店舗”最新リスト」まで作成して掲載した。

「陣没」に追い込まれた大型百貨店の中には、摩爾百貨の成都店、友誼商店の南寧店、南京八百半の南京店、世紀金花の銀川店などがあり、まさに「死屍(しし)累々」の惨状である。

「閉店ラッシュ」に襲われたのは百貨店だけではない。スーパーマーケットも同じである。

中国最大の検索サイトである「百度」は、「百度百科・閉店ラッシュ」の項目を設けているが、それによると、スーパー業の場合、華潤万家という全国チェーンが今年に入ってから727店舗を閉店させ、「閉店ラッシュ」の最高記録を更新したという。有名なカルフール・グループも中国全土で18店舗を閉店し、人人楽というスーパー大手は11店舗を閉めた。

上述の「百度百科・閉店ラッシュ」によると、中国小売業の閉店ラッシュは昨年からすでに始まっている。2015年の1年間、全国の小売業界で約865店舗も閉店の憂き目にあったが、今年に入ってから、この勢いはさらに増しているという。

「閉店ラッシュ」が来襲した理由について、一部のメディアや専門家は、近年盛んになったネット販売や通販との市場競争の激化を挙げているが、前述の北京商報や「百度百科」の分析では、それは一つの原因であっても、一番の原因ではない。最大の原因はやはり、特に昨年から顕著となった中国経済そのものの低迷である。

経済の低迷は人々の消費意欲と購買力を低減させ、結果的に小売業の業績不振と閉店ラッシュを招いたが、閉店ラッシュの広がりは失業の拡大や収入の低減につながる。悪循環はすでに始まっているのである。

今月5日、中国社会科学院財経戦略研究院は「流通青書・中国商業発展報告(2016~17)」を発表したが、その中で、今後5年以内に、中国全国の「商品交易市場」、つまり百貨店やスーパーやショッピングセンターなどは、約3分の1が淘汰(とうた)されていくと予測している。

小売業の暗澹(あんたん)たる未来ひとつを取ってみても、中国経済は今後ますます、大不況のどん底に陥っていくことが分かるであろう。

コメント