【田村秀男のお金は知っている】消費税増税で家計は衰弱…「円高・株安」は庶民の息の根止める 【産経ニュース】2020.3.14 10:00プレミアム

中国・武漢市発の新型コロナウイルス・ショックで、国際金融市場の総本山、ニューヨークを含め世界は阿鼻叫喚だ。株式をほとんど持たない筆者を含む庶民にとって気掛かりなのは、われわれの暮らす実体経済への波及だ。特に日本の場合、消費税増税のために衰弱した家計は米国や中国よりもはるかに深刻な打撃を受けかねない。グラフは円の対ドル相場と日経平均株価、米ダウ工業株30種平均の日ごとの推移である。ぞっとさせられるのは、円高と日米株安の連動だ。日経平均がダウ平均に引きずられるのは上昇局面でも同じだが、円高と呼応すると、日本経済沈没の予兆となりかねない。3年前のトランプ政権発足以来、順調だった米国の経済成長は株高に支えられてきた。家計や年金の資産が株式中心、企業の設備資金も株式市場で調達する構造になっているからだ。この米国特有の経済モデルは、株価暴落によって一挙に崩れるもろさがつきまとう。日本の円は実のところ、米国自身が発行するドル以上に米株高に貢献してきた。日銀はアベノミクスが始まった2012年12月末に比べて、19年12月末で3・9倍の円資金を発行した。増加額は381兆円に上る。日銀資金を受け取る日本の銀行(邦銀)の対外融資は19年9月末時点で4・3兆ドルと、12年末に比べて1・4兆ドル(約145兆円)増えた。対照的に、米連邦準備制度理事会(FRB)によるドル資金の発行残高は15年3月をピークに最近まで減らし続けた。巨大な日本の余剰資金が米市場に流入して米株価を押し上げたのだ。日本のカネが国内ではなく海外に流れ出すのは慢性デフレのせいである。1997年度の消費税増税を機に物価の下落以上の幅で賃金が下がり、国内需要は停滞する。日銀が量の面で金融を拡大しても、国内では使われない状態が現在まで二十数年間にも及ぶ。大型消費税減税を日本発のカネは米金融危機が起きると、再び本国に還流し、円相場を押し上げる。もとより外需主導の経済は円高に弱く、企業収益の悪化不安のために株価は下がりやすい。内需はさらに萎縮し、デフレ圧力が高まる。デフレはモノに比べたカネの価値を大きくするので、日本国債という円を代表する資産が安全資産として買われる。ここで見逃せないのは、慢性デフレ下の消費税増税という安倍晋三政権の自滅策である。増税は家計を圧迫し、内需を萎縮させ、前述した負の連鎖をより強固にする。12年12月にアベノミクスを始動し、円安、株高に誘導したものの、14年4月、そして19年10月の2度にわたる税率引き上げで内需を殺した。昨年10~12月期の国内総生産(GDP)第2次速報値は前期比年率7・1%減にも及ぶ。そこに新型コロナ・ショックの追い打ちだ。安倍首相は自身のメンツにこだわらず、増税の失敗を認め、大型消費税減税を打ち出すべきなのだ。(産経新聞特別記者・田村秀男)

【日経新聞】2020/3/9 10:23

内閣府が9日発表した2019年10~12月期の国内総生産(GDP)改定値は、物価変動の影響を除いた実質で前期比1.8%減、年率換算で7.1%減となった。2月に発表した速報値(前期比1.6%減、年率6.3%減)から下方修正した。企業の設備投資が速報段階から下振れした。新型コロナウイルスの感染拡大前から、日本経済が停滞していたことが鮮明になった。マイナス成長は5四半期ぶり。下げ幅は前回増税直後(14年4~6月期)以来の大きさに達した。19年7~9月期の実質GDPも遡及改定され、年率0.5%増から0.1%増に下方修正された。設備投資は前期比4.6%減で、速報値の3.7%減から下方修正された。財務省が2日に発表した10~12月期の法人企業統計を反映した。不動産業でオフィスビルや商業施設への投資が減ったほか、情報通信機械器具業では半導体の生産能力を増強する動きが減った。設備投資の下げ幅は、08年秋に起きた金融危機後の09年1~3月期(6.0%減)以来の大きさだった。10月の消費税率引き上げの影響が注目された個人消費は2.8%減で、速報値(2.9%減)からわずかに上方修正された。マイナスは5四半期ぶり。増税直前に自動車や家電、化粧品などで駆け込み需要が発生した反動減が出た。10月の台風19号やその後の暖冬などの天候要因も重荷となった。GDPの改定値が速報値から大きくブレるのは、設備投資の基礎データになる法人企業統計がGDP速報に間に合わないことが主因だ。内閣府の担当者は9日、設備投資の集計を大企業で早める試験を進めていることを明らかにした。集計の前倒しが実現すれば「GDPの改定幅は小さくなる可能性がある」という。

我々のような保守知識層の多くは、いままで安倍政権を支持してきた。だがそういった人間のほぼ全員が、安倍政権が行った消費税を10%の引き上げに大反対であった。

10月までにリーマンショック級のショックが起きない限りとの前提条件であったが、今既にリーマンショックを越えるショックの最中である。

しかも引き上げた10月~12月のGDPの速報値は、今の武漢肺炎ショックの前にもかかわらず、年率換算-7.1%である。安倍首相を唆した財務省、日銀は責任をとれ。安倍首相は辞める事が責任の取り方ではなく、歳入庁と、予算審議庁に分割して、財務省を庁に格下げして完全に解体するのが責任の取り方だ。

10%消費税が日本経済を破壊した。武漢肺炎がなくとも消費税減税を行うべきである。今となっては消費税ゼロこそが最大の景気対策となった。

消費税を増税すると貧困と格差が拡大し、国の財政も悪化して必要な公共投資や社会保障費の確保も不可能になります。国民生活が先進国とは呼べない水準に下落することは間違いありません。

昨年の消費税増税の最大の根拠と言っているのは、社会保障制度でした。

社会保障というのは金持ちからお金を取って、貧乏人に配るという「ねずみ小僧型再分配」というのが、基本です。それをまた、貧乏人に配りますと言っている。

しかも配る時にちょっとピンハネして残りを配ります。消費増税でやる対策で車買う人、家買う人を優遇したのであれば、金持ち優遇である。

これを上念氏は、「ねずみ小僧型再分配」の反対で、「ねこ爺型逆再分配」と命名。

上念氏は社会保障(制度)は、保険でやります。保険でやった上に貧しい人は、保険料を払えないので、所得税で累進課税で 金持ちから取ってその分をお金を払えない人に保険料を肩代わりしてあげる。これが、本当の再分配です。金本から取って庶民に配る、ねずみ小僧は再配分の象徴ですね。

90年代の前半くらいまでは当時の大蔵省今の財務相は反対だった。なぜならば、それはなぜかというと社会保障に税を投入するというのはふさわしくな。消費税であろうと何であろうと社会保障に税を投入するてふさわしくない。

社会保障に税金を投入している国は他にない。

法人税とか相続税とはは税金と全く同じように一般財源だった。一般財源であってこの

社会保障のために使うということは目的税です。消費税を目的税にするっていうのは邪道なんです発想、消費税は社会保障のための税金というストーリーが日本で始まってしまいました。国我々国民はこのストーリーを信じ込まされるようになってしまったわけです。

増え続ける社会保障に税金を投入しつづければ、消費税は増え続けることになる。

FLAT TAXの導入減税、小さな政府

増え続ける社会保障に税金を投入しつづければ、消費税は増え続けることになる。

FLAT TAXの導入減税、小さな政府

【トトメス5】2020年03月12日11:30

菅総理は消費が停滞しているのに「イベント自粛」を呼びかけデフレ不況を作った。こんな時には10兆円でも100兆円でもばら撒かなくてはならない画像引用:菅直人元首相は本当に大丈夫なのか 「太陽光発電の電気は音がいい」の「珍説」披露 : J-CASTニュースhttps://www.j-cast.com/2015/10/02246878.htmlイタリア全土が封鎖新型コロナウイルス防止でイベントや営業中止が相次ぎ、通年でGDP2桁マイナスが確実な情勢になってきた。既に感染者が出ているライブハウス、スポーツクラブ、カラオケ、クルーズ船などは営業中止か開店休業になっている。京都や奈良の有名観光地も中国と韓国からの入国が止まり、どこも閑散としている。2011年以前は日本人だけだったのでこんなものだったように思うが、訪日外国人をアテにしていた業界は壊滅状態になっている。訪日外国人は2011年以前は800万人程度だったのが、安倍政権の観光立国政策で3000万人を超えていた。2020年は4000万人をめざすと言っていたのが突然ゼロになったから、ダメージは計り知れない。日本だけではなく感染者が1万人を超えたイタリアは文字通り観光立国だったが、都市ごと閉鎖して観光どころではない。イタリアは3月8日から感染者が多い北部の州を封鎖していたが、10日からイタリア全土に封鎖を広げると発表しました。4月3日まで移動を制限し、外出を控えるよう呼びかけ、集会やイベントは禁止になる。イタリア人はサッカーが好きだが、サッカー・セリエAの試合を含むあらゆるスポーツが禁止になる。感染者が特に多いイタリア・ロンバルディア州は町中がゴーストタウンになり、外国人はもちろんイタリア人の姿もなくなった。駅はすべて封鎖されバスも運行中止になり、商店は開いておらずマスクや日用品は売り切れている。総理がバカだと国が亡びるイタリアは全土の人口約6000万人で感染者1万人、湖北省は人口約5900万人で約6万7000人、日本は人口1億2000万人で約600人の感染者がでている。日本は3月6日と3月10日に一日50人以上の感染者を出したが、これが毎日100人以上に増えると感染者1万人超もあり得る。日本政府は全国の小中高休校やイベント自粛をしているが、その後も感染者が発生し続けている。集団感染を引き起こしたのは屋形船、宴会、ライブハウス、卓球クラブ、スポーツクラブ、グル-プカラオケなどでした。クルーズ船のダイヤモンドプリンセスは数百人の感染者を出したので、換気の悪い室内で感染するのが分かる。3月11日には春の選抜甲子園大会中止が発表され、5月までに収まらないと夏の東京五輪も中止の可能性が出てきた。これでらで思い起こすのが2011年と1995年の巨大地震による自粛ブームと経済縮小でした。阪神大震災と東日本大震災後に「遊びは不謹慎だ」という謎の圧力がかかり、あらゆるイベントや遊びが中止された。地震で経済が停滞している時に政府が自粛を呼びかけたので、壊滅的な消費縮小が起きた。まともな政治家なら「消費は美徳」とでも言って打撃を食い止めようとしたはずだが、この時日本にまともな政治家は1人もいなかった。「コロナなのに不謹慎だ」などと言ってさらに消費を落ち込ませたら、日本は再びデフレ不況に戻るでしょう。一部の人が言っているように思い切って消費税をゼロにするか100兆円の赤字国債を発行し大公共事業でもする必要がある。こんな場合は政府が率先してお金を使い、何でもいいから消費を拡大すべきだが、安倍・麻生は経済バカなので何もしないでしょう。従って最悪の場合は2020年の日本はGDP10%以上マイナスで失業率は一気に2桁、第二のバブル崩壊に襲われる。

日足でそこが抜け

《3/22追記》

【産経新聞】2020.3.22 08:00

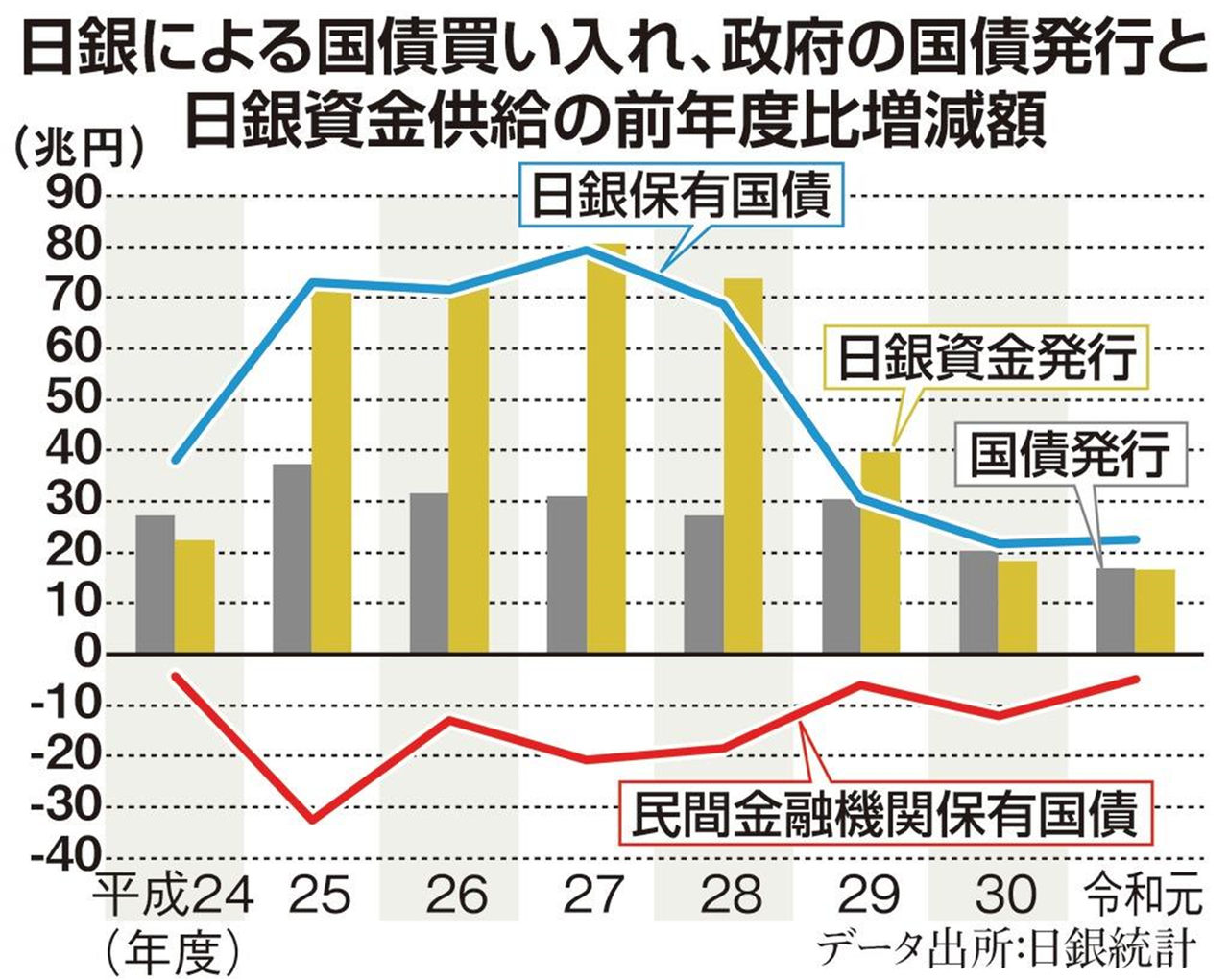

中国発の新型コロナウイルス・ショックは2008年9月のリーマン・ショックをしのぐ衝撃を世界の金融市場に与えてやまない。米国の連邦準備制度理事会(FRB)はゼロ金利と量的緩和政策を復活させ、トランプ政権は大型減税など総額1兆ドル(約107兆円)規模の景気対策を打ち出した。対照的に日本の対応は小出しで、しかも新型コロナ・ショックの速度に追いつけない。日銀の追加策は株買い入れが中心で金融の量的拡大は小幅だ。安倍晋三政権は早急に財政と金融の両輪のフル稼働を決断し、消費税の大型減税によって内需を支えると同時に、国債を増発して日銀に本格的な量的拡大再開の道を切り開くべきだ。「金融市場の不安定さをしずめる」--。日銀の黒田東彦総裁は16日に金融緩和を追加したが、主な柱は株価対策である。上場投資信託(ETF)の新規買い入れ年間枠を従来の6兆円から12兆円に増やした。日銀のETF保有残高はこの2月末現在28・8兆円で、国内上場株式時価総額の4・9%に達している。株式市場に日銀が発行する巨額資金が投入されると株価は上がるのだろうが、麻薬のようなもので、追加投入を繰り返さないと効き目はなくなる。懸念されるのは、超円高の再来だ。新型コロナ・ショックの波及の当初、円高に振れた相場はこのところ落ち着いているが、日米の金利差縮小などからみて、投機資金が再び円買いに殺到しないとはかぎらない。余剰資金があふれる国際金融市場ではドル以上の安全資産とみなされている円買いが加速しやすくなる。リーマン時では日銀が動かず、円の対ドル相場が70~80%も上昇し、日本経済は震源地の米国や欧州をはるかに上回る打撃を受けた。今回も、日銀は中小金融機関を窮地に追い込むマイナス金利を深堀りできない。「金融の量的拡大によって円高を防げる」(内閣官房参与の浜田宏一エール大学名誉教授)のだが、それには市場からの国債買い上げを増やす必要がある。ところが日銀は年間80兆円の枠に対し、20兆円程度しか購入していない政策を据え置いた。黒田総裁は「いくらでも国債購入を増やすこともできる」と強気だが、実のところ、限界に突き当たっている。市場で買える国債が大幅に減っているのだ。グラフは日銀による国債買い入れ、政府の国債発行と日銀資金供給の前年度比増減額の推移である。日銀による市場からの国債購入は銀行や生命保険会社など民間の金融機関が相手になるが、民間金融機関への国債の供給は既発債を新しい国債に置き換える「借換債」を除く政府の国債新規発行が主力源である。グラフが示すように、民間金融機関が国債売却に伴って保有額を減らした分と、国債の増発額の合計値にほぼ沿って日銀の国債保有増加額が決まる。ところが、「財政収支の均衡」を最優先する財務省は国債発行の圧縮に努めている。国債の供給が細っている中で、民間金融機関は焦げつく恐れのない国債をこれ以上手放すわけにはいかない。日銀自体、円高是正が進む中で保有資産の膨張を懸念する声が内部で根強くなり、量的緩和の「出口」を模索するありさまだ。こうして日銀の量的拡大策は先細ってきた。前述した浜田教授は「今のような危機の局面では、財政支出拡大が現代経済学の国際常識。大災厄の中で財政均衡を優先する考え方はとんでもない誤りだ」と断じた。経済を支える人の足が止まり、生産と消費が急激に落ち込むと所得がさらに減る悪循環にはまる。特に消費税率の10%への引き上げ後、大幅なマイナス成長局面に陥った日本経済は新型コロナ・ショックが一段落したとしても再浮上できない恐れがある。消費税率を5%以下に戻せという拙論の早くからの提案に対し、安倍首相の指南役、浜田教授は「2年程度」という期間限定で賛同を表明した。自民党内の一部から出ている消費税率ゼロを求める声は、安倍首相も無視していないようだ。消費税大型減税は日本経済を再生軌道に乗せるために欠かせない。一つは、日銀の量的拡大再開を可能にし、円高を抑止できる。もう一つは内需の下支え効果である。安倍首相は全世代型社会保障実現のための財源を消費税増税に求めたが、国民所得が大幅に萎縮するようではそもそも社会保障制度が成り立たなくなる。子育てや教育無償化の財源は国債発行でまかなえばよい。いずれも将来の経済成長をもたらす。国債増発と量的緩和という財政、金融の一体化こそが新型コロナ・ショック対策の決定打である。 (編集委員)

コメント