まだ生きていたのかジム・ロジャーズ

いまだに、日本でも少数ながら信者がいるから実に不思議だ

最近ジム・ロジャースは、北朝鮮が崩壊し韓国と統一する統一朝鮮の誕生を夢見ているようだ、そして世界中が おでん文字のハングルなんかを学ぶんだとwww(爆)

ジムおじさん、そんなことを言う人を日本語では「ほらふき」って言うんだぜ!

投資専門家の予測が当たらない理由 大資産家は損をしない

【世界のニューストトメスⅤ】2020年07月06日17:00

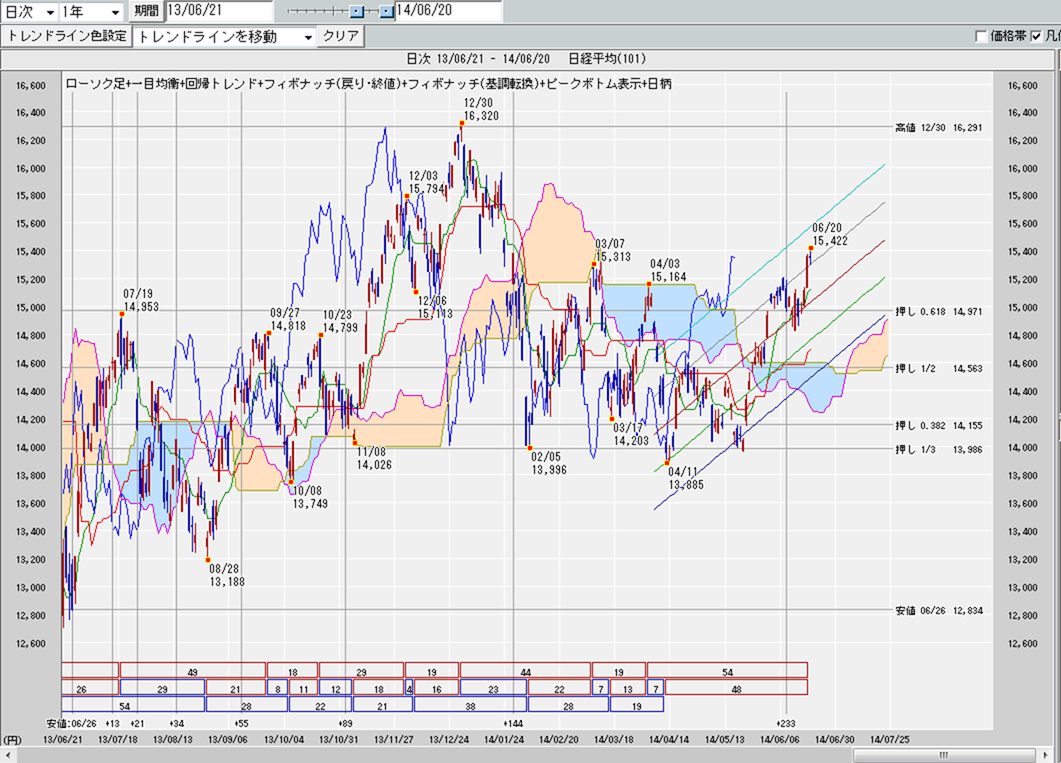

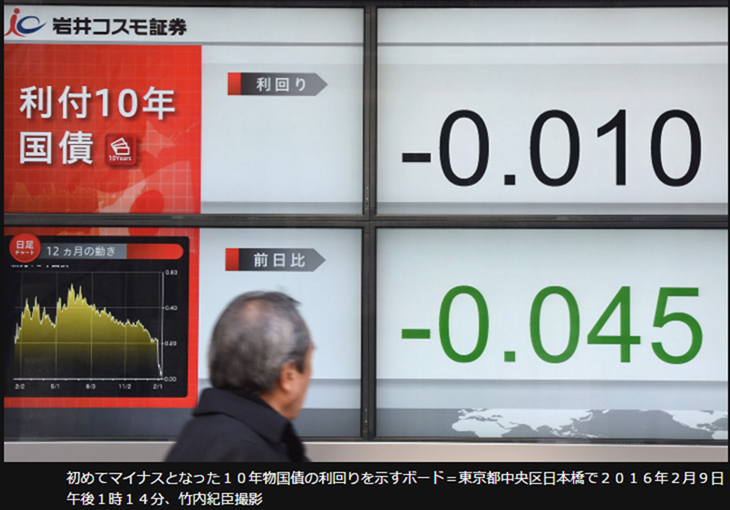

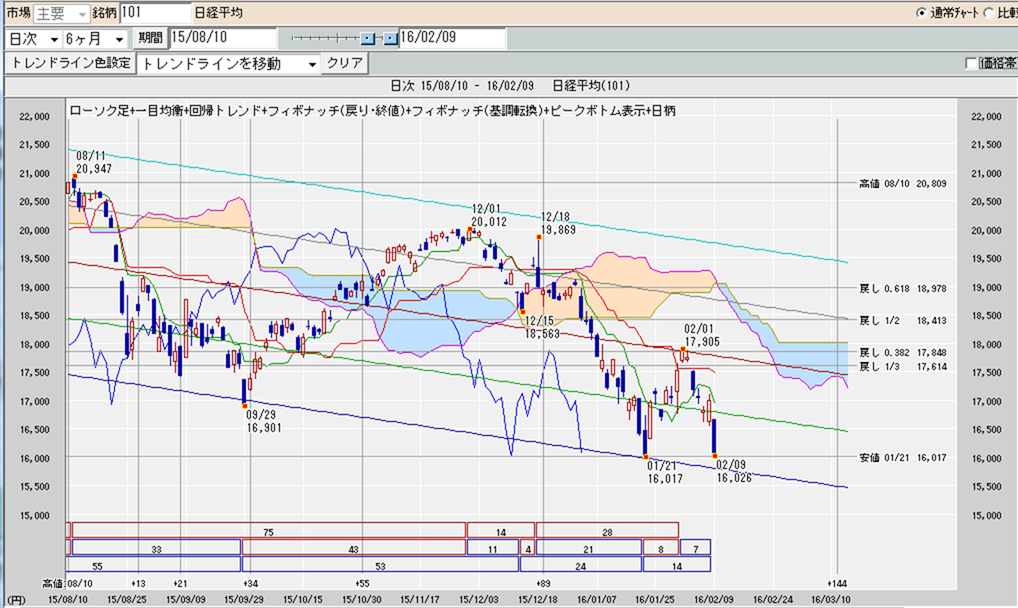

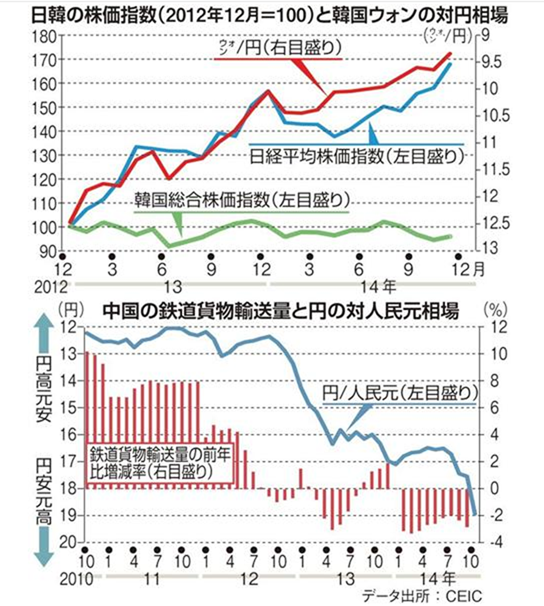

ジム・ロジャースの予言は当たらないので有名引用:http://kinyu-arekore.net/wp-content/uploads/2016/02/jimu2016.jpgアナリストの予想は逆になる2020年にコロナ騒動で世界の株式市場が混乱して、個人投資家や専門家を慌てさせている。大騒ぎした割には各国の経済対策が功を奏して株価は下がらず、為替相場も変動していない。日経平均は2万円を回復してコロナ前と変わらないし、NYダウは2万ドル半ばを保ち最高値を更新した銘柄もありました。専門家は「経済崩壊確実」「世界は大恐慌に突入」と言っていたが、今のところそうなってはいません。専門家の予想には法則性があり、下げた日は「崩壊だ」と叫び、上げた日は「力強い」などと言います。経済メディアやエコノミスト、投資の専門家は少しでも上昇すると「上げ相場だ」と言い、少し下げると「下げ相場だ」と言っているだけです。XXX銀行チーフエコノミストのような立派な肩書きを書いていても、やっている事はオウムと一緒で、早くAIで自動化したほうが良い。オウムよりはしっかりした著名投資家や投資機関は中長期の見通しを発表するが、これがまた当たらない。世界一の投資会社はゴールドマンサックスで、取引高は国家を遥かに上回る数千兆円とも言われていて、さぞ的確な予想をしているだろうと想像する。だが2011年に東日本大震災が起きた後、GSの責任者は「日本売りで年末には1ドル195円を超え、国債大暴落が起きる」と言っていました。現実には日本国債は大暴落どころか大人気でマイナス金利になり、年末に1ドルは80円でした。予想の上手さと投資成績は無関係GSの経済予想を時系列で並べても当たった例はほとんど無く、わざと逆の事を言って騙そうとしているのではという邪推すら起きてくる。世界一の投資家のWバフェットも同様で、2008年の北京オリンピックの頃「中国の一人当たりGDPはアメリカ人と同じになり、中国のGDPはアメリカの5倍になる」という計算を披露しました。この計算では中国の経済規模は日本の10倍になるが、現実には「水増し」を差し引くと未だにアメリカの半分、日本の1.5倍程度で頭打ちになっています。バフェットと共に大投資家として名高いJソロスはトランプ大統領当選でドルが暴落すると予想したが、逆にドル高株高になって数千億円も損をしたとされています。ソロスは2016年に中国人民元暴落も予想し、少しは下げたのだが暴落はしなかったので、これも儲からなかったでしょう。冒険投資家Jロジャーズも2008年ごろは「子供を中国に移住させ、自分も中国人になるつもりだ」と述べるなど大変な入れ込みようだった。ロジャーズは「中国人はアメリカの4倍いるのだから4倍のガソリンを消費し、4倍の買い物をする」だから中国人になれば世界一の投資家になれると言っていました。その後中国の失速が明らかになるとロジャースは中国の話をしなくなり、ベトナムとかミャンマーとか怪しげな国を「将来有望だ」と言っていました。大恐慌でも投資家の財布は痛まないこのように経済専門家や投資専門家、アナリストから世界最大の投資機関まで、彼らの予想は99%まで外れる事になっていて、一般の人と同じレベルです。それでもバフェットやソロスやGSは、我々一般人の年収を数分で稼いでいるので、相場の予想と投資で稼ぐのは無関係だと分かります。彼らが運用する数兆円というような金額になると、「どこにいくら配分するか」という運用配分が重要になります。どの国の株式に何%、どの国の国債にそれぞれ何%、あるいは成長分野の企業買収とか、細分化することで「絶対に損をしない」ようにします。例えばリーマンショックの時ですら、世界全体では1年だけ0.05%マイナス成長だっただけで、分散していれば打撃を受けなかった筈です。こうした事がお金持ちや大投資家の投資なので、予想が当たろうが外れようが、彼らの資産は守られているのです。自分でリスクを負っているようで、実は株価が半分になっても、資産は保護される仕組みになっています。一般の個人投資家はそうではなく、日経平均やNY株が1割も下がったら、資産の大半を失う人が続出します。お金持ちや投資機関責任者の発言を真に受けると、個人投資家は酷い目に遭うでしょう。

なんか正直、信用できない感がスゴいです。辻褄が合わないので、その場のノリで言ってる可能性もありそうな気がしてきました。

ジム・ロジャーズの言うことはまったく役に立たないどころか、辻褄があわない話で、ホラ話なのだが、未だマスコミに取り上げられたり、中には信者がいて神のごとくあがめているような人がいるから驚きだ。

ジム・ロジャーズの肩書きは、「三大投資家の1人、ジム・ロジャーズ」だ

ジム・ロジャーズの肩書きは、「三大投資家の1人、ジム・ロジャーズ」だ

確かにジョージ・ソロスと組んで1973年から運用を開始した米国の「クォンタム・ファンド」で、10年で40倍にしたことは確かですが、ジム・ロジャーズが分析を担当し、ソロスがトレーディングを行っていた。投資手法は、「グローバル・マクロ」と呼ばれるもので、世界各国の経済状況や各種金融市場の動向をマクロ的な視点で観測し、株に限らずさまざまな金融商品に投資するというものだった。

組んだジョージ・ソロスは世界三大投資家の1人と呼ばれ当然と思いますが、ジム・ロジャーズが未だに世界三大投資家という肩書きなのは、違和感がありすぎます。

あとの1人はオマハの賢人ウォーレン・バフェットです。どう考えてもジム・ロジャーズが

ジョージ・ソロス、ウォーレン・バフェットと同格とする理由がわかりません。

ジョージ・ソロスと別れたあとは、ジム・ロジャーズ氏は世界旅行はしたものの、何をやってもパッとしません。それでもバブルが崩壊した90年代から日本のマスコミで「投資の神様」と言われ度々取り上げられ、自分もジム・ロジャーズファンドを販売したことがありましたが、運用成果は酷いもので、以後彼との付き合いは私が勤める某社は相手にしていません。

ジム・ロジャーズの予言めいた経済予想は、当たったためしがありませんし、辻褄が合わないことばかり言いますので、私は信用しません。

ジム・ロジャーズは「日本は今後見込みがないので日本の株はすべて売った」と言っていましたが、数年後また、「日本の株は去年中にすべて売った」と言い出しました。

さらに数年後には「それでも私が日本の株を持ち続ける理由」とか言い出して、さらにまた「日本の株はすべて売った」と、誰が彼の言うこと信用し、参考にしろというのか?

ジム・ロジャーズは単なる調子のいい危ない親父でしかなく、社会人であれば危なくって近づいてはいけない人間です。都度判断がコロコロ変わっる人間のアドバイスなど誰が必要だろうか?

ジム・ロジャーズの予想は当たったことがない。

中国株が伸びると言ったり、毎年のように米国経済が深刻なリセッションを迎えると言っていますが、ぜんぜん現実化しません。

中国株が伸びると言ったり、毎年のように米国経済が深刻なリセッションを迎えると言っていますが、ぜんぜん現実化しません。

ジム・ロジャーズの信者は、あれは、ポジショントークで、自分の影響力を利用し、実際の運用は逆なのだと・・・。ところが当たれば「予言的中」と熱狂する。信者はジムロジャースの関係者ではなかろうか!

ここ20年近くジム・ロジャーズはなぜか常に反日反米主義的な発言が目立ちます。

中国のエージェントと言っても過言ではないくらいの親中派です。

3人目の妻との間に2003年に長女、2008年には次女が生まれましたが、2008年シンガポールへ移住し、「最高の投資は、自分の子供や孫に中国語を習わせることだ。」と話し、自分の娘にもすでに中国語を覚えさせていることを度々語っています。

中国のエージェントと言っても過言ではないくらいの親中派です。

3人目の妻との間に2003年に長女、2008年には次女が生まれましたが、2008年シンガポールへ移住し、「最高の投資は、自分の子供や孫に中国語を習わせることだ。」と話し、自分の娘にもすでに中国語を覚えさせていることを度々語っています。

ジム・ロジャーズの言葉はなぜ話題になるのかといえば、ある意味彼のお仕事は、ウケを狙って過激なことを言うことです。昔ジョージソロスと組んでいた男が突拍子もないことを言えば、マーケットには何の影響力をあたえることはなくとも、今でも週刊誌のネタ程度にはなります。

ジム・ロジャーズが最近日本に関して次のように言及しました。「もし私がいま10歳の日本人ならば……。そう、私は自分自身にAK-47を購入するか、もしくは、この国を去ることを選ぶだろう。なぜなら、いま10歳の日本人である彼、彼女たちは、これからの人生で大惨事に見舞われるだろうからだ」とても正気な発言とは思えません。

最近、彼が度々日本にやってきて発言するのは、日本で講演活動をして小遣い稼ぎをしなければやっていけないからではないかと思っているのです。ソロスやバフェット氏は悠々自適で、自らマスコミに出ませんが、本当に悠々自適の生活なら、好きな世界旅行をしてればいいだけで、何の発言もする必要がありません。また、多額の自己資金を運用し、投資の神様と呼ばれるなら自宅でトレーディングしているはずで、とてもちょくちょく日本に来るわけがありません。

最近、彼が度々日本にやってきて発言するのは、日本で講演活動をして小遣い稼ぎをしなければやっていけないからではないかと思っているのです。ソロスやバフェット氏は悠々自適で、自らマスコミに出ませんが、本当に悠々自適の生活なら、好きな世界旅行をしてればいいだけで、何の発言もする必要がありません。また、多額の自己資金を運用し、投資の神様と呼ばれるなら自宅でトレーディングしているはずで、とてもちょくちょく日本に来るわけがありません。

世界三大投資家の1人という肩書きをそろそろ外し、世界三大ホラフキ芸人とでもしたほうがいいでしょう。

あとの二人は・・・昨年亡くなった横山たかし師匠と、できれば復帰してほしい迫真のホラ、ホラッチョことショーンK氏かな(笑)

まあ、ジム・ロジャーズはジョージ・ソロス、ウォーレン・バフェットとと比べるのではなく、横山たかし師匠とショーンK師匠といい勝負ですかね。

あとの二人は・・・昨年亡くなった横山たかし師匠と、できれば復帰してほしい迫真のホラ、ホラッチョことショーンK氏かな(笑)

まあ、ジム・ロジャーズはジョージ・ソロス、ウォーレン・バフェットとと比べるのではなく、横山たかし師匠とショーンK師匠といい勝負ですかね。

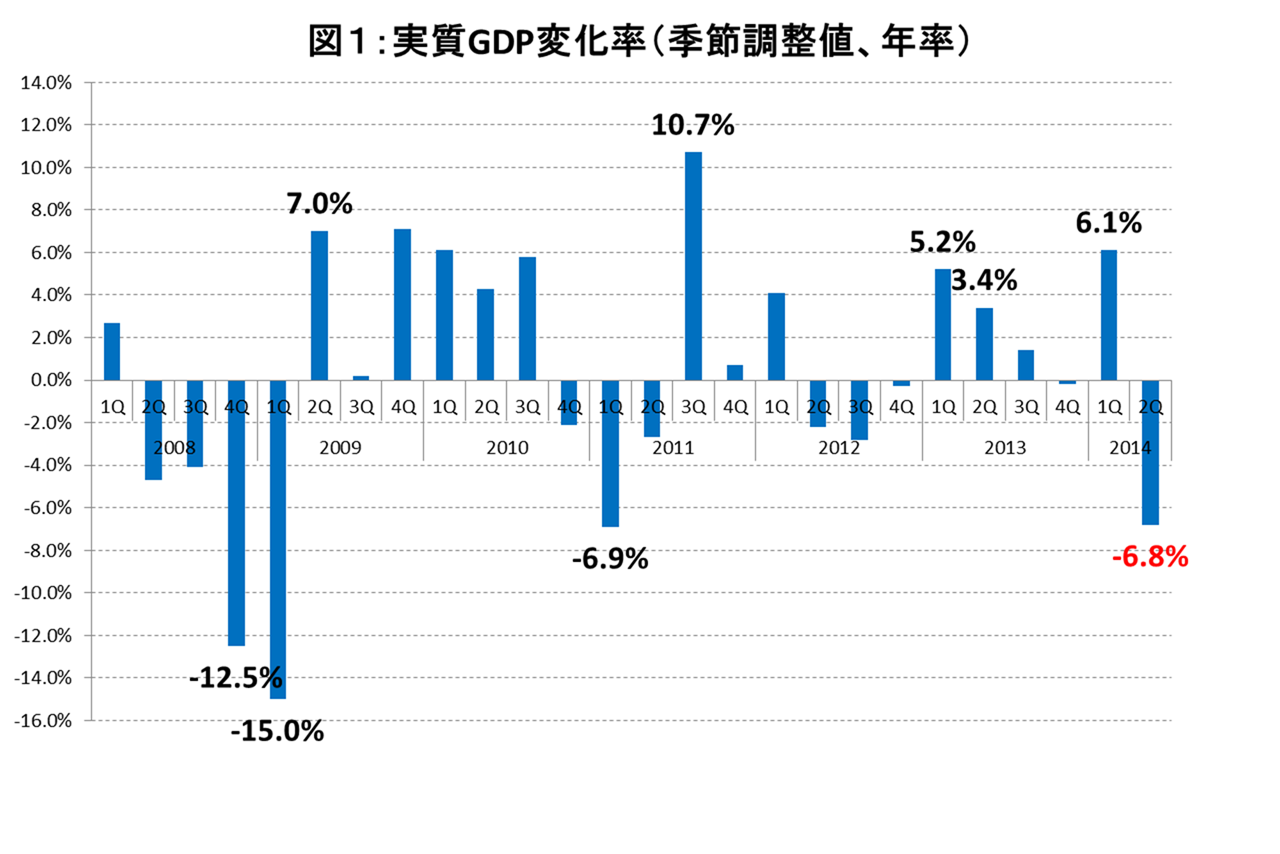

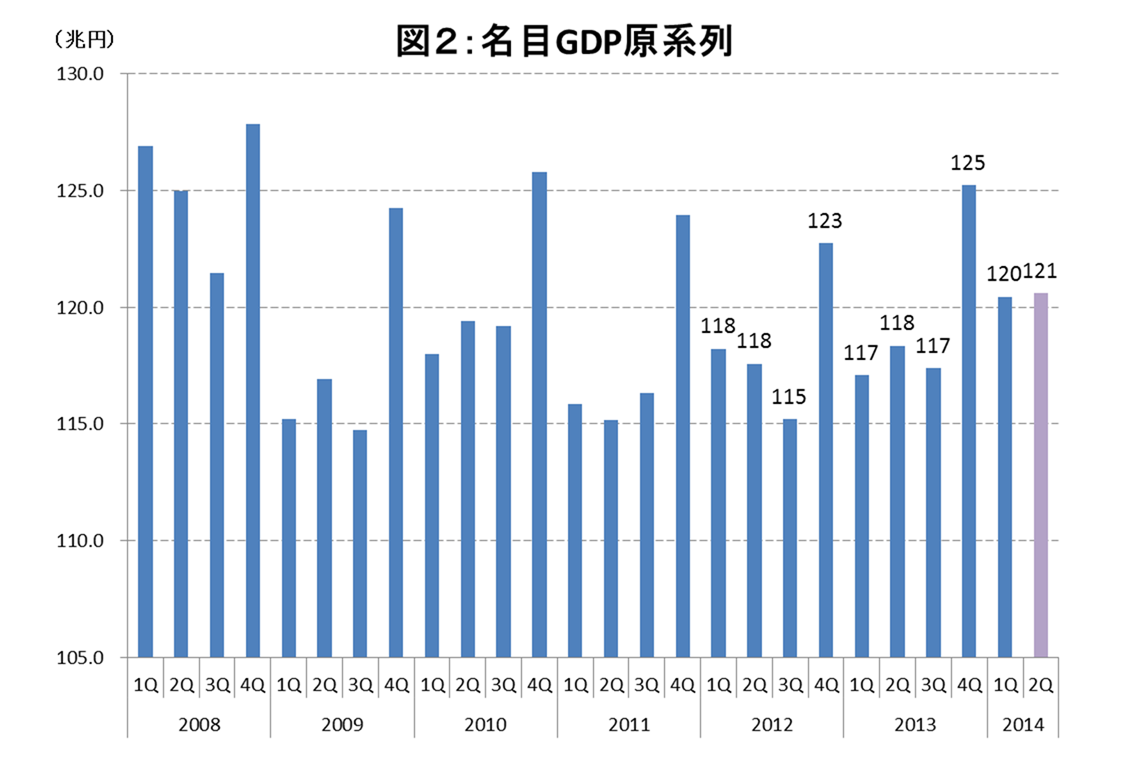

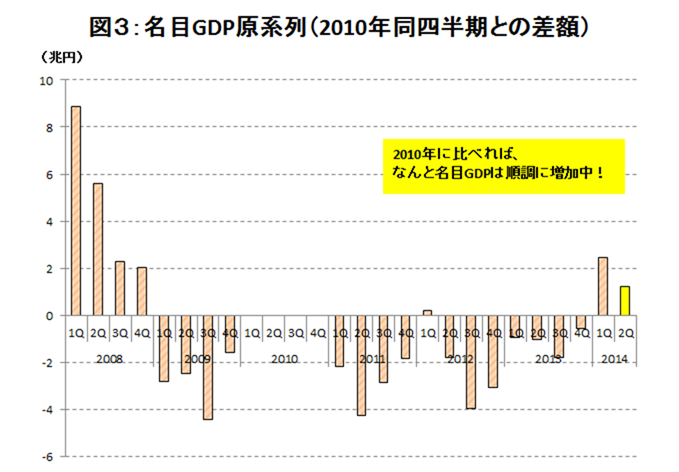

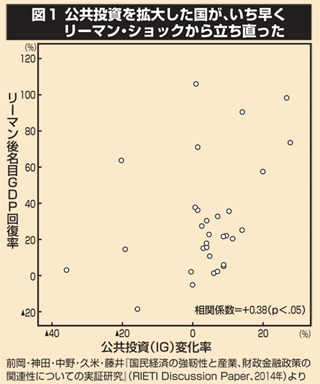

結果、「名目GDP、実質GDPと失業率」の3尺度すべてと統計的に意味のある関係をもっていたのは、28指標中、ただ1つ「公共投資額の拡大率」のみであった。図1は、そのなかの1つ、名目GDPの回復率と公共投資の拡大(変化)率との関係を示したグラフである。ご覧のように、公共投資を大きく拡大した国ほどGDPの回復率が高いことを示している。つまりリーマン・ショック後、いち早く公共投資の拡大を図った国がいち早くショックから立ち直り、その政治決断ができなかった国はショックから立ち直ることに失敗する傾向が明確に存在していたのである。

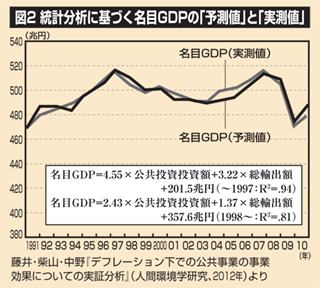

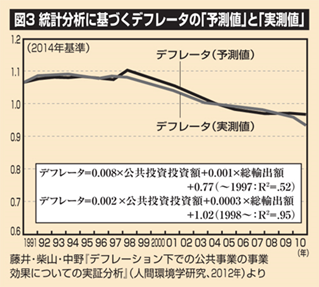

結果、「名目GDP、実質GDPと失業率」の3尺度すべてと統計的に意味のある関係をもっていたのは、28指標中、ただ1つ「公共投資額の拡大率」のみであった。図1は、そのなかの1つ、名目GDPの回復率と公共投資の拡大(変化)率との関係を示したグラフである。ご覧のように、公共投資を大きく拡大した国ほどGDPの回復率が高いことを示している。つまりリーマン・ショック後、いち早く公共投資の拡大を図った国がいち早くショックから立ち直り、その政治決断ができなかった国はショックから立ち直ることに失敗する傾向が明確に存在していたのである。 その結果、図2、図3に示したような「関係式」(一般に、回帰式といわれる)が導かれたが、これらが示しているのは、「1兆円の公共投資が、2.43兆~4.55兆円の名目GDPの拡大と、0.002~0.008のデフレータの改善につながっている」ということであった。そしてこれらの「効果」は、「総輸出の拡大」に伴う効果よりも、格段に大きなものである。

その結果、図2、図3に示したような「関係式」(一般に、回帰式といわれる)が導かれたが、これらが示しているのは、「1兆円の公共投資が、2.43兆~4.55兆円の名目GDPの拡大と、0.002~0.008のデフレータの改善につながっている」ということであった。そしてこれらの「効果」は、「総輸出の拡大」に伴う効果よりも、格段に大きなものである。 これらの結果は、91年以降のバブル崩壊後の日本において公共投資は、物価下落というデフレ化を止め、名目GDPを改善させる巨大な景気浮揚効果を持ち続けていることを明確に示している。つまり、90年代前半ならびに、小渕政権下で行なった大型の公共投資の拡大がなければ、デフレはより一層深刻化し、物価も名目GDPもさらに下落していたこと、そして橋本政権、小泉政権以降に行なった公共投資の過激な削減が、日本のデフレ不況を深刻化させていたことが示されたのである。

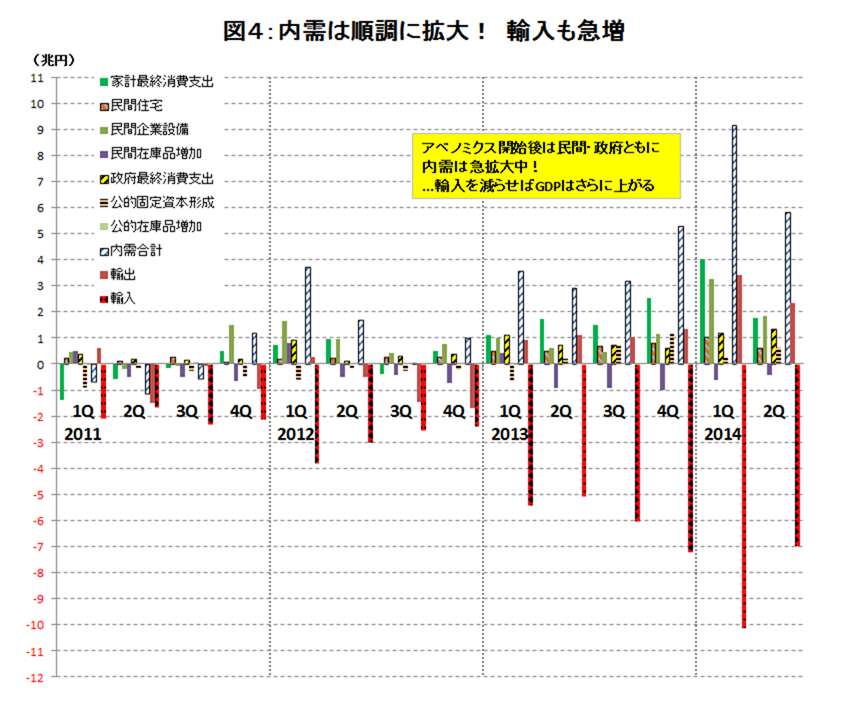

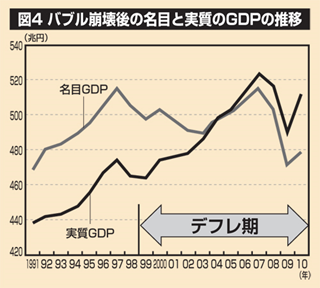

これらの結果は、91年以降のバブル崩壊後の日本において公共投資は、物価下落というデフレ化を止め、名目GDPを改善させる巨大な景気浮揚効果を持ち続けていることを明確に示している。つまり、90年代前半ならびに、小渕政権下で行なった大型の公共投資の拡大がなければ、デフレはより一層深刻化し、物価も名目GDPもさらに下落していたこと、そして橋本政権、小泉政権以降に行なった公共投資の過激な削減が、日本のデフレ不況を深刻化させていたことが示されたのである。 図4をじっくりご覧いただきたい。名目GDPはデフレに突入した1998年以降、途端に伸びなくなったものの、実質GDPは相変わらず伸び続けている(!)。これは、デフレになれば物価が下がり、それによって「下駄」が履かされていくからである。だから、この図からも明らかなように、実質GDPでは、デフレになったのかどうかが判別できず、デフレ脱却のための政策を実質GDP「のみ」で判断しては、日本経済をとんでもない方向に導くことにもなりかねない(ただしいうまでもなく、非デフレ下では、実質での評価は必須である)。

図4をじっくりご覧いただきたい。名目GDPはデフレに突入した1998年以降、途端に伸びなくなったものの、実質GDPは相変わらず伸び続けている(!)。これは、デフレになれば物価が下がり、それによって「下駄」が履かされていくからである。だから、この図からも明らかなように、実質GDPでは、デフレになったのかどうかが判別できず、デフレ脱却のための政策を実質GDP「のみ」で判断しては、日本経済をとんでもない方向に導くことにもなりかねない(ただしいうまでもなく、非デフレ下では、実質での評価は必須である)。