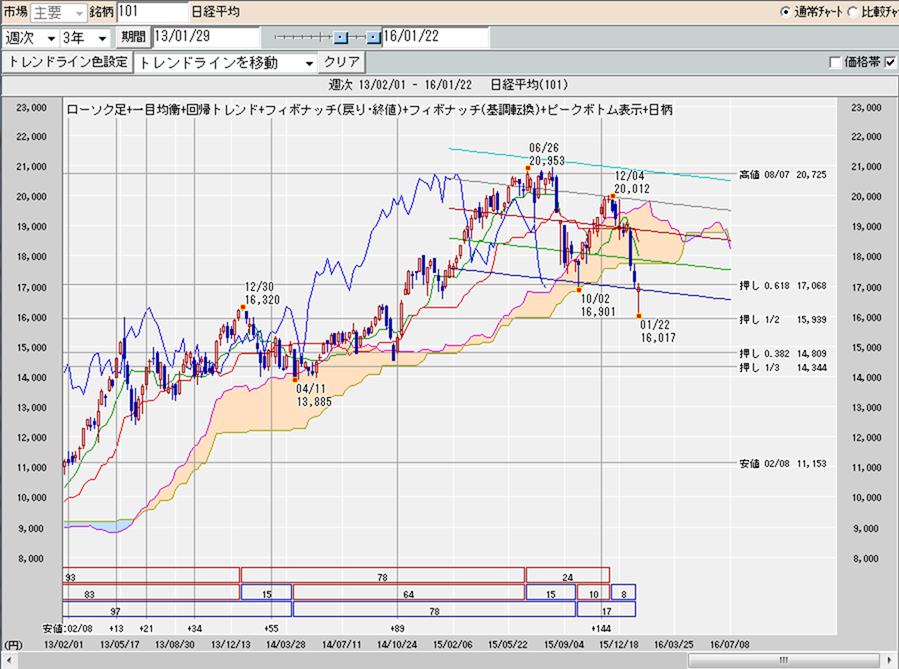

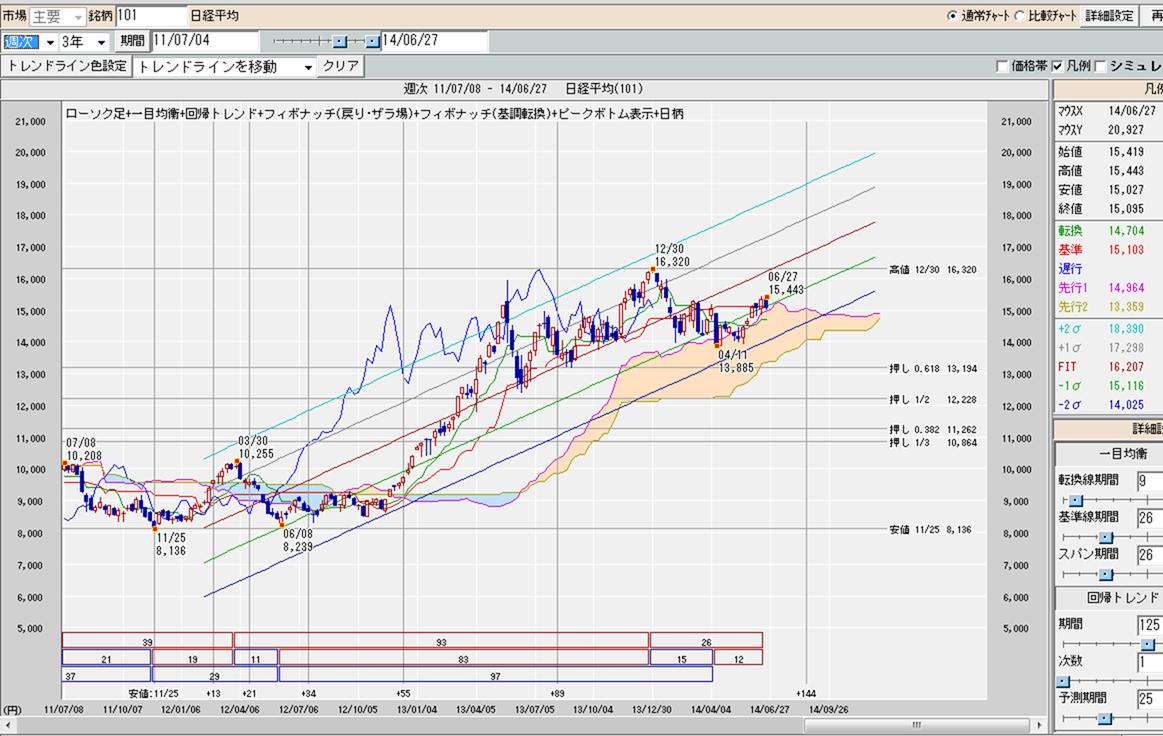

ようやく目先下押しして反発したが、下値は非常にわかり易い位置だった。日経平均にとって回帰トレンドは相性がいい。ドンぴしゃである。回帰トレンドの日足は52日

週足は144週である。週足の回帰トレンドを大きく破られたのは少々意外だった。1/2押しの水準まで下がるとは思わなかった。

週足の回帰トレンドを一般的な144週では依然上昇しているのだがを52週で計算し描くと・・・ 当然ながら下向きになっている。

これでは戻りもセルインメイの5月頃には2万円届かずか・・・・

だが、相場は終わったわけではないと思っている。長期的にはむしろチャンス・・・・

かも?

ただし、今後中国の経済崩壊が進み習近平が暗殺され内戦でも勃発したり、サウジが崩壊しそこにイランが付込みホルムズ海峡が封鎖されるようなことが起きれば14000円、1万円が次の節となっても文句は言えない。

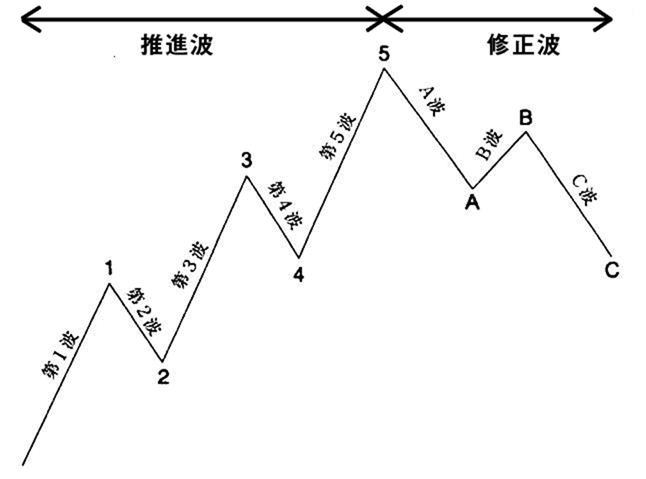

エリオット波動を楽観的に見れば

5つの“推進波”(1波、2波、3波、4波、5波)と

3つの“修正波”(A波、B波、C波)から構成させる8つの波

で1つのサイクルとなる。

この1サイクルが終了すると、続いて類似するサイクルが現れ、もう1つの推進波が繰り返される。これを繰り返し相場が進んでいくと、それぞれのサイクルが波動として構成され、さらに一回り大きな推進波となる波動パターンが形成される。

C波が終わったと解釈できなくもないが期間が短すぎるので断言できないのが悲しい。

回帰トレンドのスタートをリーマンショックから引くと、まだ相場は終わっていない、ほんとに長期波動の入り口なのかもとと希望が持てる。

アベノミクススタートの長期上昇波動をエリオット波動に当てはめると第一波が終わって第二波も終わったとも解釈できる。終わったかどうかはまだ断言できないが・・・

出来たら私は億万長者だ!

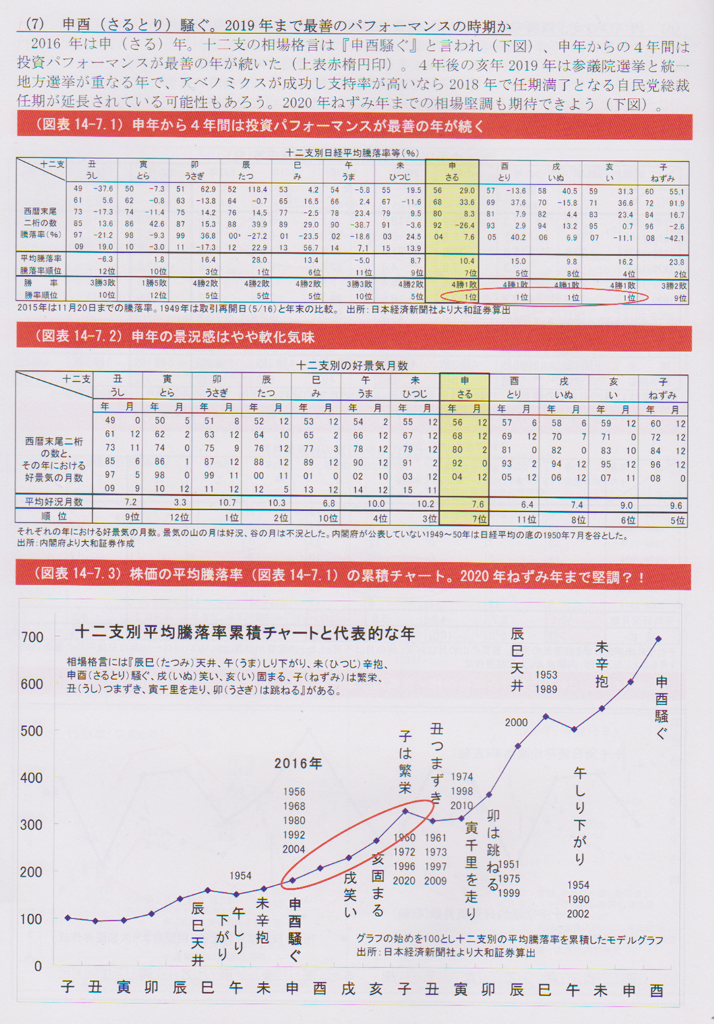

干支の話からすれば申年は実は長期上昇相場の入り口となるかもしれない。

相場の格言

「子は繁栄、丑つまづき、寅千里を走り、卯は跳ねる。辰巳天井、午しり下がり、未辛抱、申酉騒ぐ、戌笑い、亥固まる」

例年木野内栄治氏のこの資料を年末に紹介するのだが、今年は年末とても皆さんに紹介する気がなかった。下がりそうなところでこんな楽観的な資料を出せなかった。

一つ好転する材料がある。

サマーズ元財務長官がFRBの利上げを失敗だと声をあげていることだ。

FRBによる利上げの決定は早すぎた? 米市場関係の間では批判論

【BusinessNewsline】2016.1.12 by Harry Martinhttp://www.businessnewsline.com/biztech/images2/201601120327130000w.jpgStanley Fischer, Vice Chair of the Board of Governors of the Federal Reserve System. Credit: IMF

昨年末に実施されたFRBによる利上げの決定について、FRBの副議長のスタンリー・フィッシャーが6日、CNBCのインタビューに応えて年内に複数回の再利上げを示唆する発言を行ったことに対して市場関係者の間から批判が生じている。

フィッシャー副議長は、雇用情勢の改善を背景に、追加利上げの実施によりインフレの改善を図ることを見込んだものとなる。

しかし、この発言に対して、真向から反旗を立ち上げたのが、ラリー・サマーズ元財務長官となる。サマーズ元財務長官は、中国などの新興国の景気後退懸念が高まるなかで、FRBは最悪の状況に備える必要があると述べ、追加利上げの実施には反対の意見を示した。

実際のところ、FRBは12月16日に利上げを決定したが、利上げ実施前のダウ平均株価が17245.24だったのに対して、最新の株価は16398.57で、約4.9%の下落となっている。

ダウの下落は、中国の景気後退局面の増大、欧州におけるテロ懸念の増大、北朝鮮による水爆実験の実施、原油価格の下落などの要因によるものが大きく、利上げ批判論者はこうした外部要因の悪化は今後の米国経済の成長にも大きな悪影響を及ぼすと論じている。

フィッシャー副議長は、追加利上げの実施の可能性を示唆する発言を行ったが、サマーズ元財務長官の読みから解釈するなら、FRBが追加利上げに踏み切る可能性は低く、むしろ、今後の世界経済の情勢が悪化した場合、逆に、再び金融緩和に動く可能性もあるかもしれない。

日本がITバブルの好景気で無謀にもゼロ金利を解除したのっが2000年8月、ITバブルが弾け景気が失速している中で決定した時には、日銀は国を滅ぼすのかと怒り心頭にきました。結果バブル崩壊から失われた10年が20年へと延びた最大の理由が日銀のゼロ金利解除が早急過ぎた大失敗が原因だった。

それをFRBが繰り返そうとしているように見える。だがその実、米国は国益をかけ中国・ロシア・ISIS、もしかしたらユーロをぶっ潰しにかかっている可能性も疑われる。

だが、結果として日本と米国経済が世界デフレを生き残る可能性が高い。

原油、サウジアラビアと中国の動向には要注意だ!

30ドル割れ!原油市場の悪材料は出尽くしたのか原油バブル崩壊の後遺症を甘く見てはならない 【JBpress】藤 和彦 2016.01.22(金)

欧米諸国による対イラン経済制裁が16日、解除された。ウィーンの国際原子力機関(IAEA)本部で共同記者会見に臨む、イランのモハマドジャバド・ザリフ外相(右)と欧州連合(EU)のフェデリカ・モゲリーニ外交安全保障上級代表(2016年1月16日撮影)。(c)AFP/JOE KLAMAR〔AFPBB News〕

1月18日の取引で米WTI原油先物価格は1バレル=28.36ドル、北海ブレント先物価格は同27.67ドルと、ともに2003年以来の安値を更新した(20日のWTI原油先物価格の終値は同26.55ドルとなった)。経済制裁の解除を受けたイランの増産により供給過剰が一段と進むとの懸念からである。

イランは制裁前、日量約400万バレルの原油生産量を誇っていたが、現在は同290万バレル程度に落ち込んでいる。イランのジャバデイ石油次官は価格破壊を招く恐れがあることを承知の上で日量50万バレルの原油増産を指示したことを明らかにした。増産しなければ、近隣諸国が生産を拡大するとの懸念のほうが強かったようだ。

イランは半年で生産量を制裁前の水準まで引き上げ、輸出量を2倍にする(現在は同約200万バレル)と意気込んでいる。ザンギャネ石油相は、制裁解除後から数週間以内に同50万バレル、半年以内にさらに同50万バレル増産するとしていた。

だが、遊休状態となっていた油田の生産再開が困難な状況に陥っているため、増産のペースに対しては懐疑的な見方が出ている(1月14日付ブルームバーグ)。制裁解除後の1カ月後に日量10万バレル、半年以内に40万バレルの増加というところだろうというのが現実的な見方である。

増産ペースは遅れるかもしれないが、イランが制裁解除によって利用可能となる自己資金は500~1000億ドルと推定されている。2月末の国会議員選挙を控えるロウハニ政権にとっては選挙戦を有利に展開する材料になるだろう。

サウジは「原油相場は上昇する」と相変わらず楽観的

対イラン制裁解除のとばっちりを受けたのが他の湾岸産油国である。1月18日の湾岸産油国の株式市場はサウジアラビアで6.5%下落したのを筆頭に、軒並み大幅下落した。

OPECの2015年12月の原油生産量は、日量3218万バレル(前月比0.7%減)と高水準が続いている(サウジアラビアはわずかに減り、同1008万バレル)。イランが増産態勢に入り、他国が減産しなければ、OPECの生産量は一段と拡大する可能性がある。

それに対して、オマーンの石油・ガス相は1月18日、「原油価格を押し上げるために同国は5~10%の減産を行う用意がある。他の産油国も足並みを揃えて実施すべきだ」と訴えた。日量生産量約100万バレルの小国の悲痛な叫びだった。

しかしOPECの実質的な盟主であるサウジアラビアは、相変わらず原油相場は上昇するとの楽観的な見方を崩していないようだ。

サウジアラビアの予測の根拠は、1月18日に公表されたOPECの月次報告に示されている。それによれば、「2016年の非OPEC加盟国の供給量が従来の見込みよりも大きく減少し、原油市場は再均衡に向かい出す」という。

非OPEC加盟国の減少幅が日量38万から66万バレルに拡大(そのうちシェールオイルは同38万バレル減少)したとしても、イランの増産で、その減少分は帳消しになってしまう。だが、2015年に日量154万バレル増加した世界全体の原油需要が、2016年も同126万バレル増と引き続き堅調に推移するから大丈夫だ、というわけだ。「原油安による需要増が原油市場の再均衡をもたらす」というサウジアラビアの主張が色濃く反映された形となっている。

「悪材料は出尽くした」という見方

イランへの制裁解除で原油価格は1バレル=20ドル台となったが、「原油市場はそろそろ悪材料が出尽くしたのではないか」との声も出始めている。

その代表格は米ゴールドマン・サックスだ。ゴールドマン・サックスと言えばリーマン・ショック前に「1バレル=200ドル」という強気予想で鳴らしていたが、2015年秋に姿勢を一転させ「1バレル=20ドルの時代が到来する」との大胆な予想を披露していた。当時多くの関係者は半信半疑だったが、今は現実味を増している。

そのゴールドマン・サックスが1月15日、「原油価格急落で生産が落ち込み世界的な供給過剰状態が解消されれば、2016年の内に原油市場は新たな強気相場に向かう」という新しい見方を示した。

価格急落を受けて米国のシェールオイルの生産が今年後半に日量57.5万バレル減少すれば、世界の原油市場は供給過剰から供給不足に転じるというのがその理由である。

一方、1月12日に米エネルギー省は、「世界的な原油の供給過剰は2017年第3四半期あたりまで継続するだろう」との予測を示している。シェール企業の生産量の減少幅がOPECの予測よりも小さいと見ている点が特徴的である。ゴールドマン・サックスは、シェールオイルの減産について米エネルギー省よりもOPECの見方に軍配を上げた格好だ。

原油輸入以上に「石油製品」を輸出する中国

悪材料は供給サイドにあるという点で、OPEC、米エネルギー省、ゴールドマン・サックスの見解は一致している。だが、意外な伏兵が隠れているのではないだろうか。それは中国である。2015年12月18日付ロイターは「中国の石油製品輸出の急増が原油相場にネガテイブな影響を与え始めている」ことを伝えている。

中国は、経済の減速が鮮明になった2015年下期から「石油製品」の輸出を急増させている。中国の2015年の原油輸入量は前年比8.8%増の3億3400万トン(日量約670万バレル)となり前年に引き続き堅調な伸びを示したが、石油製品輸出量は前年比21.8%増の約3615万トン(日量約79万バレル)となり、原油輸入量の伸びを上回った。

原油輸入が増加しても、それが中国国内で精製され燃料として輸出されれば、中国の原油の最終需要とはカウントできない。そればかりか、世界の石油製品市場の需給バランスを悪化させることになる。当然、原油市場にも悪影響を与える。

石油製品の輸出は12月には日量約111万バレルを超えており、2016年以降も増加傾向が続く可能性が高い。中国の原油処理能力が既に供給過剰状態にあるからだ。

2014年12月時点の中国の原油処理能力は約754万バレルと、米国(約1802万バレル)に次いで世界2位である(日本は約447万バレル)。2015年以降も中国では大型製油所の増産が相次いだため、国内の供給過剰状態が深刻化した。需給バランスを図るために中国政府は石油製品の輸出を認め、輸出枠は拡大を続けている。

石油製品輸出や戦略備蓄等に回った分を差し引くと、2015年の原油輸入量は日量約13万バレルに過ぎない。中国の原油輸入量の堅調な伸びは見かけほど強くないことが分かる。

人民元に迫る危機

石油製品の輸出分を差し引かなくても、中国の原油輸入量自体が今後マイナスに転じる可能性も高まっている。

1月19日に発表された中国の2015年通年のGDP成長率は前年比6.9%増と、25年ぶりの低水準になり、発電量も47年ぶりの減少となった。経済のテコ入れに向けて追加刺激策が必要となる可能性が示唆されたが、28兆ドルの規模まで急膨張した信用バブルが中国政府の手足を縛っている(1月18日付ブルームバーグ)。

1月7日付ロイターは、中国株が世界市場の異変を伝える「炭鉱のカナリア」になりつつあると報じていた。

1月14日付の中国メデイアによれば、「今年最大の市場リスクは株ではなく為替だ」と噂が広がっており、手持ちの元を米ドルに替える中国市民も急増しているという。市場関係者の間では、現在、管理変動相場制を開始する直前の1ドル=6.83元が「危機レート」と認識され始めているが、ゴールドマン・サックスは1月8日「2016年末までに1ドル=7元にまで下落する可能性がある」との予測を示した。

中国の外貨準備は2015年に5130億ドル減少して約3.3兆ドルとなったが、依然として巨額である。しかし、「中国の外貨準備のうち約2.8兆ドルが既に何らかの支払いのために充当されている可能性があり、安心していられるのは3兆ドル前後までだ(1月8日付ブルームバーグ)」という厳しい見方が表れている。中国政府が人民元を買い支えることができなくなれば、中国から史上最大規模の資本流出が起きるだろう。

1月8日、英RBSは「現在の株式市場は2008年のリーマン・ショックを彷彿させる。今回のショックは中国から生じる」と警告した。中国の金融関係者の間からも同様の発言が相次いでいることが気にかかる。

不良債権が急増している中国の金融機関は満身創痍の状態にある。一方で、習近平指導部は、金融機関をさらに苦境に追い込む「供給側の構造改革」に大きく舵を切ろうとしている。中国は、バブル崩壊の後遺症を長引かせた日本の失敗を繰りかえそうとしているようだ。

米国利上げがもたらす悪影響

悪材料は「中国」だけではない。2015年12月に実施された「米FRBの利上げ」も原油市場に深刻な悪影響をもたらしつつある。

そもそもリーマン・ショック後の原油価格高騰は、米FRBが2009年に量的緩和政策を実施し、米国の金利が低下したため原油先物という金融商品の魅力が高まり、巨額の投資資金が原油先物市場に流入したことが主要因の1つである。

ニューヨークの原油先物市場の規模は株式市場の半分にまで急拡大し、FRBが量的緩和政策を停止した後も、投資家は株式・債券などの伝統的金融資産の下落リスクを分散させる効果があるとして原油先物を購入し続けてきた。

だが、FRBの2015年12月の利上げで、原油先物は一気に魅力を失ってしまった。FRBの利上げにより、投資家は米ドルを保有していればある程度の利息を得ることができるようになった。そのため、金利が付かない原油先物を保有するインセンテイブがなくなってしまったのである。湾岸産油国の政府系ファンドも原油先物を売却している可能性が高いが、政府系ファンドの運用成績を上げる懸命の努力が肝心要の原油価格の下落を招いているとしたら、これほどの皮肉はないだろう。

英スタンチャードチャタード銀行は、原油先物市場に流入していたマネーが猛烈な勢いで逆回転を始めたことを踏まえ、「原油価格が1バレル=10ドルまで下落する」と大胆な予測を行った。

シェール企業の大量倒産で何が起きるのか

中国株が問題視される以前から「炭鉱のカナリア」であったジャンク債市場もますます危なくなっている。

先述したように世界の原油市場の需給バランスの鍵を握るシェール企業はジャンク債市場の命運も握っているが、原油価格が同40ドル台を割った2015年下期から破綻が相次いでおり、ウオール街は損失引当金を積み増している(1月14日付ブルームバーグ)。

米バンク・オブ・アメリカ(BOA)の昨年第4四半期決算は増益だったにもかかわらず、213億ドルの融資残高の2%に過ぎないエネルギー関連融資に対する引当金が少ないことが問題視されて株価が下落した。

シェール企業の最大手である米チェサピーク・エナジーの株価も、「原油安で同社の債務返済能力に支障が生じるとの懸念が広がった(1月20日付ブルームバーグ)」ため、15年ぶりの安値を付けた。

金融機関の与信枠の見直しは通常4月に行われる。しかし、FRBの利上げで正常化が進む米金融市場にあって、売上高債務比率が6倍に達しているシェール企業の多くは4月の期限を待たずに資金繰りに窮することになるのではないだろうか。

シェール企業の大量倒産が起きれば、サブプライムローンの残高(約1.4兆ドル)を超えるジャンク債市場(約1.7兆ドル)の崩壊が及ぼす世界金融市場への悪影響は避けられない。原油価格下落のダメ押し圧力になることは確実だろう。

このように原油市場の悪材料が尽きるまでには、まだ「一山」も「二山」もある。巨大に膨らんだ原油バブル崩壊の後遺症を甘く見てはならないのである。

サウジアラビアを崩壊に導く独断専行の副皇太子

末路はルイ16世か?急激な改革は命取りに

【JBpress】2016.1.15(金) 藤 和彦

1月11日のニューヨーク商業取引所のWTI原油先物価格は、中国経済の先行き不安を背景にした売りに歯止めがかからず、一時1バレル=30ドル台を付けた。終値も同31.41ドルと2003年5月以来の安値となった(12日には一時、同30ドル割れとなった)。

中国上海株式市場の下落につられる形で暴落した原油相場だが、2016年に入り需要減退が材料視される傾向が強くなってきた。市場関係者は「中国経済の減速がガソリンやデイーゼル油の需要減少につながるかどうか」に注目している(2016年1月8日付ブルームバーグ)。

中国政府は、年末の原油価格の値下がりにもかかわらず、大気汚染防止の観点から国内の石油製品価格を据え置いており、景気全般の冷え込みが強まる中で中国の原油需要は今後先細りしていくだろう。

北朝鮮が1月6日に実施した核実験も中国経済に暗い影を投げかけている。中国政府は「事前通告はなかった」としているが、1月10日付大紀元によれば、「中国は2015年12月に派遣団を北朝鮮に送り核実験の中止を求めていた」という。「1月4日の上海株式市場の暴落は、『金正恩第1書記が前日に核実験実施に関する最終指令を出した』との情報が流れたためだ」との憶測もある。1月11日に米ムーデイーズが「北朝鮮の崩壊は核実験よりも深刻な脅威となる」と警告したように、朝鮮半島の地政学的リスクの高まりが、中国をはじめ東アジア全体の金融市場に悪影響を及ぼすことは間違いない。

OPECの原油バスケット価格は既に1バレル30ドルを割り込んでおり、原油市場は底値が見えない状況にある。米バンク・オブ・アメリカ・メリルリンチは「同20ドル割れの下向きリスクが高まっている」との見方を示したが、英スタンダード・チャータード銀行はさらに悲観的で「同10ドルまで下落する可能性がある」とした。

「戦争を望んでいない」とムハンマド副皇太子

このような状況にあって唯一の買い材料は、中東地域の地政学的リスクの上昇である。

サウジアラビアが年初にシーア派指導者を処刑したことをきっかけに、サウジアラビアとイランの関係が緊迫化している。このことは、「OPEC内の協調行動がより一層困難になる」との理由でこれまでのところ原油価格の押し下げ要因にしかなっていない。しかし、今後の展開次第では急騰要因になる可能性がある。

サウジアラビアとイランの軍事衝突への懸念が高まっている矢先の1月4日、サウジアラビアのムハンマド副皇太子は英エコノミスト誌のインタビューに応じて「イランとの緊張激化を望んでおらず、戦争を望んでいない」との考えを示し、注目を集めた。

王位継承順位第2位であるムハンマド・ビン・サルマン副皇太子は1985年生まれの30歳。大学卒業後、数年間民間企業で働き、2009年12月にリヤード州知事を務めていた父(サルマン国王)の特別顧問として政界入りしたと言われる。

国防大臣(2010年10月)、皇太子(2012年6月)に昇進する父を、ムハンマド氏は側近として支え続け、2014年4月には自らも国務大臣の要職についた。

2015年1月に父サルマンが第7代国王に就任すると、ムハンマド氏は国防大臣・王宮府長官・国王特別顧問・経済開発評議会議長に任命され、4月には副皇太子となった。

サルマン国王には3人の王妃がおり、12人の息子がいると言われている。ムハンマド副皇太子の母親は3番目の王妃だが、先妻の息子たちで要職に就いているのは4男のアブドラアジズ石油鉱物資源副大臣のみである。

ムハンマド副皇太子はサルマン国王が50歳の時に生まれた息子だ。それだけにサルマン国王は偏愛の気持ちを抱いているのだろうか。ムハンマド副皇太子の学生時代の成績は極めて優秀だったとされているが、権力者が自分の息子を高い地位に引き上げる時に「神童だった」と“神話”を広めることが多い。そのため慎重な評価が必要である。

ムハンマド副皇太子の初仕事は、2015年3月から現在まで続くイエメンへの軍事介入である。夏以降は健康問題を抱えるサルマン国王(80歳)の代理として、米国に加えてロシアやフランスに接近する外交政策を展開する。その様子を見て9月8日付ワシントンポスト紙は「ムハンマド副皇太子が現在の皇太子を飛び越えて第8代国王に就任する可能性がある」と指摘したほどである。

米国のケリー国務長官も、1月3日のイランとの国交断絶をムハンマド副皇太子が決定したと判断して、電話でイランとの関係を修復するように要請したと言われている。

今後5年で財政赤字解消が目標

このようにサウジアラビアの軍事・外交面を牛耳るムハンマド副皇太子だが、彼が思い描く経済政策について欧米ではあまり知られることはなかった。その内容が初めて明らかになったのが、1月4日の英エコノミスト誌とのインタビューだったのである。

インタビュー内容の目玉は、国営石油会社「サウジアラムコ」の株式公開(IPO)についてだった。

サウジアラコムは、欧米企業から接収した石油権益をベースに1980年に完全国営化された。今や国内に100カ所以上の油田を有し、約6万人の従業員を擁する巨大企業である。

サウジアラムコは元々、石油鉱物資源省の管轄下にあったが、現在は経済開発評議会の管轄下にある。経済開発評議会の管轄下に移行させたのが、評議会の議長を務めるムハンマド副皇太子だった。

ムハンマド副皇太子はインタビューの中で、サウジアラムコのIPOについて「今後数カ月以内に決定される可能性が高い」と述べた。

サウジアラムコの原油生産量のシェアは世界全体の12%を占め、確認済みの埋蔵量でも世界全体の約15%にあたる約2610億バレルを保有している(米エクソンモービルの約10倍)。株式上場した場合の時価総額は数兆ドルに達し、米アップルをも凌ぐ可能性がある(最初に公開される株式の割合は5%以下になるとされている)。

財源の7割以上を石油関連収入に頼るサウジアラビアの2015年の財政赤字は1000億ドルを超え、国防費や補助金の支給を統御できない状況にある。そのため、サウジアラムコのIPOは手持ち資金の確保に躍起となるサウジアラビア政府の表れであるとみられている。

要職に就任してから精力的に改革に取り組むムハンマド副皇太子にとって、サウジアラムコのIPOは改革の一環にすぎない。「透明性の向上と汚職撲滅に役立つという意味で、サウジ市場とサウジアラムコにとって利益になる」と強調するが、彼が目指している広範な経済改革プランは「サウジアラビア版サッチャー革命」(英エコノミスト誌)だという。

ムハンマド副皇太子は「今後5年間で財政赤字を解消する」ことを目標に掲げている。国民の約7割が30歳未満で、2030年までに労働人口が2倍に増加すると予測されるサウジアラビアの現実を前に、「国家が統制する経済の仕組みを一新し、産業の多角化や民間企業の振興によりマーケット主導の効率性を導入しない限り繁栄はなく、強いサウジアラビアを実現できない」とムハンマド副皇太子の決意は固い。

サウジアラビア王国崩壊の危険性も

だが、ムハンマド副皇太子の改革によって、「税金を取らず、オイルマネーによって教育や医療の無償提供に加え電力・水道・住宅料金などを手厚く賄ってきた」国のシステムは解体することになりかねない。

英エコノミスト誌との5時間以上にわたるインタビューで、ムハンマド副皇太子が国王に言及したのは1回だけ、皇太子については一度も言及しなかった。数千人と言われるサウジの王族内では、彼の独断専行ぶりに対する不満が高まっている。

2015年秋、サルマン国王を打倒する宮廷革命を呼びかける文書が王族の間で出回った。その中でムハンマド副皇太子は「サウジアラビアを政治的にも経済的にも軍事的にも破局に導いている」と強く非難されていたという。文書の作成者は不明だが、専門家は「こうした亀裂が表面化するのは異例であり、何かが起こっている」と見ている。

ムハンマド副皇太子に対して不満を抱いているのは王族ばかりではない。サウジアラビアではシーア派だけでなくスンニ派の若者の間にも政府批判のデモが発生しており(2016年1月9日付ニューズウイーク)、国民の間にも反発の声が聞かれる。1月2日に「現体制を拒否し、ジハードを訴える」スンニ派の宗教指導者ザハラーニ師が処刑されたことが大きなきっかけだ。

「アラブの春」を「札束」の力で封じ込んだサウジアラビア政府に対し、「イスラム国(IS)の脅威が高まっている」との指摘もある。今や国民に「札束」をバラまくどころかそれを回収しようとする政府に残されている選択肢は、民主化しかないのではないだろうか。

ムハンマド副皇太子の孤軍奮闘ぶりが明らかになるにつれ、フランス革命によりギロチン台の露と消えた「ルイ16世」のことが想起するのは筆者だけだろうか。

ルイ14世とルイ15世の長年にわたる放漫財政という負の遺産を継いで1774年に即位したルイ16世は、経済に詳しい人物を登用し、政治に積極的に関わり、フランスの改革に力を注いだ。しかし、保守派貴族が国王の改革案をことごとく潰し、財政の建て直しは失敗した。貴族層に対抗する窮余の策として招集した三部会が思わぬ展開を見せ、その後フランス革命が勃発したことは周知の事実である。

英エコノミスト誌のインタビューアーは「民主主義がないサウジアラビアでサッチャー流の改革は可能か」と何度も問いかけている。それに対して、実質的に国王の座にあると言っても過言ではないムハンマド副皇太子は、自らが米マッキンゼーに委託して作成した改革プランに自信を示すばかりで、全く危機感を有していない様子であった。

急激に改革を実施しようと焦るムハンマド副皇太子の姿勢は、ペレストロイカを旗印に抜本的な改革を目指して逆にソ連邦を崩壊させてしまったゴルバチョフソ連共産党書記長も彷彿させる。1980年代後半の「逆オイルショック」がソ連崩壊の遠因になったように、今回の原油価格急落はサウジアラビア王国の崩壊につながる可能性を秘めている。

「原油供給の遮断」に備えよ

サウジアラビアで政変が起きれば、原油輸入の3割以上をサウジアラビアに依存している日本は、文字通り『油断』(堺屋太一の小説)の状態に陥る危険性がある。

ただし、現在の日本には当時と違って強力な武器(石油の国家備蓄)がある。石油の国家備蓄については中国での積み増しの動きが話題となるが、日本は第1次石油危機を契機に備蓄計画を開始し、1980年度末にその目標を達成した。現在、3億バレル以上の石油が北海道から九州・沖縄に至るまで各基地に貯蔵されており、日本への原油輸入が全量停止したとしても90日以上にわたって必要な量を確保できる体制が整備されている。

米国は湾岸戦争の際に国家備蓄石油を放出した。一方、日本はこれまで一度も備蓄石油を放出したことがない。放出のために必要な手続きは煩雑であり、放出の時期を逸してしまうことがかねてから懸念されている。しかし、それではせっかくの備蓄石油も「宝の持ち腐れ」になってしまう。

杞憂とのそしりもあるかもしれないが、「原油供給の遮断」という未曾有の事態に備えて国家備蓄石油の放出に向けた準備を直ちに行うべきではないだろうか。

IS CHINA FOLLOWING GORBY’s FOOTSTEPS?

ソ連化する「中国の悪夢」

「分析」外資主導のGDP膨張という鄧小平モデルが行き詰まった

官僚主義的「異形の大国」は ソ連崩壊の轍を踏むのか

【NEWSWEEK】河東哲夫(本誌コラムニスト、外交アナリスト)

世界は、年頭から中国の株、通貨価値のぶれに揺さぶられた中国経済を語るとき、3D映画ではないが、特殊な眼鏡を掛けないと実像は分からない。「集権国家の官僚主義・閉鎖性」という眼鏡である。中国は民主主義・市場経済とは違うシステム、違うマインド、違う行動様式で動く国だ。

中国は1978年の鄙小平による改革開放以来、外国資本を大量に取り入れることで高度成長を図ってきた。今の中国はさらに開放しないと発展でき

ないが、そうすると国内の政治・経済コントロールを失うというジレンマに突き当たっている。

今回の危機的状況では、問題に強権的規制というふたをかぶせることで処理しようとして、かえって市場の暴走を生んでいる。資本主義になったと言われながらその実、社会主義的集権制を維持する中国の政治家、官僚は、われわれの理解を超える動きをする。中国は「官僚主義・閉鎖性」のマインドを持ち続け、外に向かって閉鎖・統制的な色彩を強めていくだろう。外国にとって、「中国は儲かる」時代は終わる。これは欧米の対中姿勢をも変え、日本の対中関係の性質も変えるだろう。

GDPの半分が無駄な「贅肉」

中国経済は今すぐ崩壊するわけではない。毎年の輸出で得る外貨約2兆ドルだけでなく、13億人の国民が働いて作り出すモノやサービス(ただしそのうち売れた分だけ)は中国経済の実力だ。合わせると筆者の推算で6兆5000億ドルくらい。これから輸入約2兆ドルを引いた、4兆5000億ドルくらいが中国経済の芯で、あとは贅肉と言える。

GDP9兆ドルのうち半分が贅肉という高脂肪体質は異形でもある。中国経済は日米欧の経済と大きく異なる。人間の暮らしよりも権力・体制の維持、つまり政治が重視される。国の力や格も、国民の暮らしぶりより単なるGDPの大きさや軍事力で測られる。これは、中国が「近代」――産業革命がもたらす富が中産階級をつくり出し、彼らの権利意識が民主主義を醸成していく過程――を経ず、大量の外国資本のおかげでいきなりのし上がったことに起因する。

中世の中国経済は、西欧より数百年先行していた。11世紀、宋王朝時代の中国は高度の商品経済を確立。イギリスに700年も先立って、コークスで年開15万トンの鉄をつくっていた。火薬と羅針盤(これらを使って西欧は植民地をつくり上げた)、そして紙(西欧の出版・情報革命を可能とし、科学を進歩させた)は、この頃の中国で開発されたと言われる。

資本も技術も労働力も潤沢にあった当時の中国で、なぜ近代=産業革命が起きなかったのだろうか。それは社会に必要なだけのものは手工業で十分賄えたからだ。機械で大量生産をしても中国国内に市場はなく、外国に植民地もないから事業をしても儲からない。めぽしい利権は皇帝権力が押さえているから、科挙で高級官僚になってその利権をかすめ取り、蓄財して地主になるのが立身の確実な手段だった。

こうした「近代の欠如」、そして中央権力への利権の過度の集中は、中国がソ連と同じ集権・国有経済を採用したことでますます強化された。さかのぼること1911年、辛亥革命で清朝を倒した漢族のインテリは、2000年ぶりに皇帝がいなくなった広大な人口大国をどう統治するか思い悩んだ。

当時、欧米に留学する者も多く、民主主義の良さもわかってはいただろうが、「自由」「平等」で中国社会をまとめることはとてもできない。しかも1919年、第一次大戦後のベルサイユ条約で列強が山東地方を敗戦国ドイツから日本に渡してしまったので、中国人も怒って社会主義革命直後のソ連に急速になびいたようだ。

1923年、孫文配下の軍人として台頭していた蒋介石は、ソ連視察団に加わって共産党による一党独裁の姿にいたく感心して帰ってきた。共産党が

立法、行政、司法、軍、警察、文化、教育を一手に握り、選挙なしに恒久的に支配する。こうした体制は、中国の王朝と同じで親和性が高く、しかも経済を強権で高度成長させるのに向いている。

第二次大戦後、政権を取った中国共産党は独裁制に計画経済を上乗せした。現在、厳格な計画経済はなくなったものの、大企業のほとんどは国有・公有で、党や政府に任命された官僚が運営する体制は残っている。官僚たちの夢は、種々のポストを渡リ歩いて北京での要職に就くことで、企業や従業員の将来は二の次だ。共産党のトップが代わると、国有企業の社長も突然更迭や投獄となったり、競争相手の企業の社長になったりと、欧米の経済ではあまり起きないことが普通に起きる。

国有企業は効率で劣る、民営化しないと活力が出ない――われわれはそう思うが、中国では逆。習近平政権は大規模な国有企業を更に合併させ超巨大企業にしないと、世界の大企業と互角の勝負ができないと思っている。化学や鉄道車両部門での国有企業合併が相次いでいる。

ただ収益率の低い企業を合併させても大した効果は上がらず、官僚が企業を監督する体制では、動きがますます鈍くなる。こうした企業が低利融資の乱発で勝ち取った外国の大規模案件の中には、これから贈賄行為が摘発されたり、本社の社長が不意に更迭されたりで、工期が遅れるものが出てきそうだ。官僚主義だから責任の在りかも不明瞭なまま、途中で放棄されるものも出てくるだろう。

もう1つの政治的要因も中国の難儀を増幅する。習政権は、汚職を一掃することで中国共産党に対する国民の信頼をつなぎ留めようとしている。これは80年代後半、腐敗を一掃することで社会主義の再活性化を図ろうとして、かえって崩壊の淵にはまっていったミハイルーゴルバチョフーソ連共産党書記長の例を強く思い出させる。ゴルバチョフは共産党を浄化しようとして党組織はマヒ。経済を活性化しようとして党の権限を制限したことで、経済・社会をコントロールする手段を自ら破壊した。

「安全な道」になびく官僚本能

習はゴルバチョフの過ちを繰り返さないよう、ソ連崩壊の過程を詳細に調べさせたが、おそらく正しい教訓を引き出せなかった、あるいは見たくなかったのであろう。歴史の渦に巻き込まれた者は、何をやっても、魅入られたように破滅の底に引き寄せられていってしまうものだ。

今、中国経済は世界経済という外部との接点で特に深刻になっている。昨年8月には、IMFの特別引き出し権(SDR)のバスケットの中に入れてもらうため人民元為替レートヘの介入を停止して元が急落。世界の株式市場の暴落を招いて慌てて介入を再開した。

ここにはSDRのバスケット入りという国際的地位の向上しか目になく、経済の目で物事を見ない、中国の官僚マインドが見て取れる。今月も上海株式市場の暴落を当局は取引停止で抑えようとして、かえってろうばい売りを助長。ますます株の売り圧力を高めた。経済を行政命令や規制で動かそうとするマインドは直りそうにない。

中国経済を外部に向かって開放するか、それとも閉鎖・規制するか。それが問題なのだが、集権主義社会で働く官僚の本能は「閉めてしまおう。規制しよう。命令しよう」という「安全な道」に傾く。中国には欧米で学んだエリートが多数いるので、開明的な方向に政策を運営するだろうと皆思っているが、国内政治の前に欧米帰りのインテリは無力だ。それに、欧米の経済学とて経済を救えないことは、われわれも身に染みて知っている。

昨年12月には、中国の外貨準備は約1100億ドルにも減少した。金融当局は、日本と通貨スワップ(危機時に、人民元をかたに円、あるいはドルを融通する制度)のための協定再開の話し合いを開始したと報じられている。IMFなどの国際金融機関での発言権拡大を求め、アジアインフラ投資銀行(AIIB)をつくって世界に乗り出そうとしていた中国が、金融支援を求めてくるときが目の前に追っている。

鄧小平の成長モデルが限界に

優遇条件を与えて外資を釣り出し、中国で輸出品を作らせて雇用を創出、莫大な外資をインフラ建設に回してGDPを膨らませる――鄧小平以来の成長モデルは限界に達している。

エリートは公金を着服しては外国に送金。外資企業には「独占的地位を利用して製品価格をつり上げている」と難癖をつけて法外な罰金を徴収し、従業員は賃上げを性急に要求する。上も下も寄ってたかって、外国から入ってきた富を食いつぶしている。

このまま中国経済が不調で、外資が流出し、閉鎖・排外的性格が強まってきた場合、いくつかの問題が起きる。まず国内はどうなるか。中国共産党や政府からますます多くの要求にさらされ、中国企業からは嫌がらせを受け、引き揚げる外資の工場も増えるだろう。中産階級以上では国外への脱出志向が強くなるだろう。そうなれば都市の治安は悪化する。

世界では人民元の国際化の動きが鈍る。海外を循環する人民元を右から左に動かして金融街でしこたま儲けようと思っていたイギリス勢は失望するだろう。「中国では儲からない」ことが欧米に明らかになったとき、彼らは対中姿勢を変えるだろう。外資が撤退した中国では工業製品の質は次第に低下。20年前のような、日用品を安価に輸出するだけの国に後退しかねない。

ただ中国は、経済が途上国そのものであった20年前にも、世界では大きな政治的存在感を持っていた。中国経済が下降しても、日本は中国と無用の対立は避け、友好・協力関係を維持していくべきだろう。

危機管理能力が問われるのは中国だけではない。新興国はいずれも近代化=産業革命を成し遂げることができず、振幅の激しい膨張と収縮を繰り返している。ロシアのGDPはルーブル急落もあって、13年のピークが2兆10億ドル、15年のIMF予想が1兆2000億ドルと、4割余りも縮小してメキ

シコ以下の水準となろうとしている。

こうして世界経済は再び先進国が主導する時期に入った。人工頭脳(AI)、無人運転、遺伝子工学、代替エネルギーなど、新しい時代を切り開く

力を持てるのも、危機に対する強靭さがあってこそだ。そのためには71年のニクソンーショック以来続いてきた通貨増発バブルを克服し、モノーサービスの生産とカネの量が一致した堅実な社会をつくることが重要となる。

中国の台頭に振り回されたこの20年も、一段落しようとしている。世界は、国のサイズや強さより、人間の暮らしの質を第一とする方向に、舵を取り直してもらいたい。

かつて、故小室直樹先生はソ連の崩壊を予言した。 1989年出版された「中国共産党帝国の崩壊―呪われた五千年の末路」で中国は崩壊することも予言したが、ここまで中国が強大化するとは先生は予言できなかった。

だが中国の歴史法則は不変で、ただ単に支配者の名前が変わる易姓革命が繰り返されているだけ。今の共産党支配も全然社会主義革命により作られたものではなく、ただの易姓革命の一つであるので、やがて崩壊すると予言していた。

だが鄧小平の経済開放政策に欧米諸国そして日本は飛びついた。当時ゴルバチョフ率いるソ連はほとんど絶望的であるが、中国経済は希望があると考えていた。

しかし、天安門事件が勃発した。人民を平気で虐殺する中国共産党の本質が歴代王朝となんら変わらないことを示す事件であった。私は中国に対する幻想を捨てた。

中国では人民の連帯意識が無い。だが、反国家で団結すると共産党政権が終わると気がついた鄧小平は天安門事件後、反日を密かに始め、後継の江沢民が鄧小平の意思を引き継ぎ、大々的に反日による国民の団結を図り国家・国民を成立させようとしたのだと思う。

中国では人民の連帯意識が無い。だが、反国家で団結すると共産党政権が終わると気がついた鄧小平は天安門事件後、反日を密かに始め、後継の江沢民が鄧小平の意思を引き継ぎ、大々的に反日による国民の団結を図り国家・国民を成立させようとしたのだと思う。

中国の歴史法則は5000年も変わっていない。これはマルクス・レーニン主義と真っ向から対立する。マルクス・レーニン主義では、革命のたびごとに歴史を貫く法則は変わる。原始共産制、奴隷制、封建制、資本制、社会制、と段階を追って発展する。歴史は繰り返す、と言われることがあるが、マルクス・レーニン主義では、歴史は変わる、のである。小室氏は、辛亥革命も人民革命もマルクス・レーニン主義でいう革命ではなく、中国は5000年前からずっと変わってないという。

その証拠に共産主義者達がこんどはマルクスではなく孔子の思想を無理やり社会主義に捻じ込む無茶苦茶なことを実験しているのである。

その証拠に共産主義者達がこんどはマルクスではなく孔子の思想を無理やり社会主義に捻じ込む無茶苦茶なことを実験しているのである。

孔子の思想の根本思想は、歴史法則の不変性だ。社会を貫く歴史法則は変わることがない。永久に。孔子も言っている。述べて作らず、と。自分は永久不変の歴史的真理を述べているだけであってなんら新しいことを作ったりしないと。聖人たる孔子でも新しい歴史法則を作ったりできない。

唐の李世民は皇太子教育のための教会書として帝鑑という本を作った。昔のことを鏡として手本にすればどうすれば良い政治ができどうすれば失敗になるかが分かってくるということ。これが典型的な儒教史観である。マルクス・レーニン主義のように革命のたびに歴史法則が変わるのであれば破れた鏡と同じ。儒教という土台にマルクシズムの花は咲かないはずだったが、ちょっとした手違いが起きた。

唐の李世民は皇太子教育のための教会書として帝鑑という本を作った。昔のことを鏡として手本にすればどうすれば良い政治ができどうすれば失敗になるかが分かってくるということ。これが典型的な儒教史観である。マルクス・レーニン主義のように革命のたびに歴史法則が変わるのであれば破れた鏡と同じ。儒教という土台にマルクシズムの花は咲かないはずだったが、ちょっとした手違いが起きた。

円高に苦しんだ日本企業が天安門事件後も、反日を始めたにもかかわらずお人好しにも政経分離で鄧小平の経済モデルに乗ってしまったのだ。日本の成功に欧米資本が無節操に流入してきたのだ。

日本や欧米の資本の流入が無ければ1990年代に中共は崩壊していたかもしれないが、私や小室先生の予想とは裏腹に中国は世界第二位のGNPの国になってしまった。

だが、その蓄積した外貨が大逆流を始まりだした!新年早々、また再び株価は大暴落し、人民元は年明けからオンショア(中国本土)市場で対ドルー・5%下落。香港などオフショア(中国本土以外)市場では約2%下落した後、中国は景気テコ入れのため大規模な競争的通貨切り下げに乗り出しているのか、それとも金融システムをコントロールできなくなっている。

むしろ中国は人民元が対ドルで下落するのを「容認した」可能性が高い。

執筆中

{kind=link}

{kind=link}